产品销售离不开渠道,卖楼也是一样。

只不过以前在中国买房子都是“抢”的,渠道的作用不那么明显。如今各地市“限”字当头,楼房越来越难卖。

而另一方渠道中介则在迅速壮大。

根据第四次全国经济普查数据,2018年末,全国有房地产中介服务企业20.6万个,比2013年末增长212.7%。从业人员158.3万人,比2013年末增长103.9%。

当钱好赚的时候,大家痛饮庆功酒。当钱不好赚的时候,开发商和渠道就开始相互“吐槽”了。

近日关于房地产开发商和渠道“开火”的案例越来越多。

据新京报报道,11月8日,天津住建委建议更改新房中介佣金点位。新房中介佣金点位不得超过二手房佣金点位。

佣金点位即渠道费,就是中介将房子卖出去,开发商需要按照房子总价百分比支付给中介的费用。

都知道房地产是国内最赚钱的行业,头部公司动辄数千亿的销售额让场外人士艳羡。但凡能近身行业,或行业链条上下公司都想分一杯羹。

这其中,中介最是“近水楼台”。在新房、二手房交易过程中,中介功不可没,自然也有佣金酬劳。

一般天津当地二手中介佣金基本维系在2.5%左右,也就是中介获取新房佣金点不能高于2.5%。在这之前,中介机构代购新房佣金一般都高于2.5%。

很多在天津的大型房产中介都表示支持这一决议,有责任协助天津有关部门稳定天津房地产市场平稳健康发展。

但作为渠道一方的重要角色,中介也有苦衷。譬如据21世纪经济报报道,某自媒体抨击贝壳找房靠垄断抬高佣金点位。

11月21日晚,链家董事长左晖在朋友圈撰文称,新房市场渠道佣金率大概在2%-3%,未来不会太高也不会太低。

但是左晖这条论点是建立在大型房产中介基础上的。现在市面上林林总总的房产中介,如何做到整齐划一?

有业内人士曾指出,房地产渠道6个点、8个点、10个点的项目很多。这两年拿地成本较贵,再弄这么个点位,很多房企确实压力较大。

在这种情况下,很多房企已经选择加大自身营销,或者“泛营销”方式。“全员销售”、多渠道销售等模式都属于这个范畴。

不过海南近日曝出的抵制“泛营销”事件,让房企和渠道的矛盾进一步升级。

这份由海南房地产中介行业协会发出的文件表示,部分项目启动“泛销模式”,是不顾房地产中介行业各企业根本利益。

对此房地产中介协会提议会员单位最大限度减少甚至报备、带看、销售海南“泛营销”项目。

作为海岛,海南楼市多销往省外。房企对渠道依赖性很大。有开发商认为,只要合理合法,多渠道销售对房地产市场有健康促进作用。

也有人认为这是房地产中介协会在向甲方施压。据每日经济新闻报道,甚至有开发商霸气”回应,“他们(指协会)爱咋咋地。”

海南房产中介协会认为,房企一旦采取“泛营销”卖楼,短时间内虽能提高销售量,但对行业危害极大。

作为房企方,有开发商则认为,是“泛营销”动了渠道的根本利益。“泛营销”佣金点位低,比渠道中介更有竞争力。

长期以来,地产开发商和中介就是相互依辅的关系。地产开发商建好房子,中介负责卖楼。

两者的精诚合作既可以减少开发商在各个区域人员、物力方面的投入,更专注于建楼,还能在中介协助下将房子卖得更快。

可以说中介为房企“高周转”做出很大贡献。都知道房地产是国内最赚钱的行业之一,中介自然也赚得盆满钵满。

据银河证券研报显示,2018年全国商品销售为14万亿元。以1.05%这个较低的佣金率计算,2018年新房代销行业市场规模为1259.77亿元。

2018年商品房销售保持同比12.17%的增长率,如果未来三年继续以保持这个增长态势,则2022年我国新房代销市场规模将超过2000亿元。

这个千亿级的市场也诞生不少明星企业。世联行(002285-SZ)、我爱我家(000560-SZ)、国创高新(002377-SZ)、合富辉煌(0733-HK)等。

但是现在看来这一切仅限于在房地产发展的盛世,当行业“高歌猛进”的发展态势不再,两者的关系也发生微秒变化。

渠道利润丰厚自然会引来多方觊觎。以茅台酒为例,自2018年以来,公司就在清退渠道经销商,扩大直营份额。

诚然,茅台清退部分经销商是因为酒价被“炒”抬高。房地产开发商与渠道的纷争则更像是一对日子不好过的夫妻,磕磕绊绊,日子还得过。

正如左晖所说,开发商一直有房地产夜壶论。其实渠道也是开发商的夜壶,市场不好拿出来用用,市场好了就放回去。只是我们甘心作为夜壶被使用。

有人这样戏谑房地产开发商,二十年前是坐着卖房。只要有那个新楼开盘,保准有一大帮人挤着去买房。

但那个时候已经有了销售代理一说。1978年香港中原地产成为国内最大新房代销公司之一。

随着行业高速发展,国内代销行业经历形成期、成长期、在2008年形成稳定格局。世联行就是代表之一。

房地产行业高速发展之下,代销行业并不平静。2015年之后,一些房产中介也成功切入新房代销市场,借用互联网便利,成为渠道革新者。

借助平台、流量优势,这些革新者真正把渠道推到前台。我爱我家、贝壳、链家等新房、二手房经纪,乐居这类以行业数据研究为依托的平台型经纪等。

在互联网加持下,渠道终于不用在生活在房地产开发商的阴影里。行业最辉煌的日子,一个渠道销售一年15万年薪都算是最普通的。

不过2017年以来调控逐渐走强,各种限令让热点城市楼市高温不再。尤其是2019年,看不到半点希望的楼市交易正在变差。

广发证券研报显示,高频数据反映11月后房屋销售景气度加速下降。前3周受监测的35城新房成交同比下滑5.4%,11城住宅推盘同比下滑7.1%。

当然,“一荣俱荣、一损俱损”。房地产高光不再,损失的不光是开发商,还有渠道。但是与房子在开发商手里,渠道则是轻资产上阵,渠道抗风险能力较强。

“房住不炒”为房地产市场进入存量市场使了把劲。进入存量市场,也意味着房地产彻底由卖方市场转变为买方市场。

从以产品为中心,到以消费者为中心,房企如何应对这个变化,如何获得更多客户资源,更多的可能需要渠道来体现。

渠道也变成房企最大的竞争力所在,重要性不言而喻。在既有利润可图,又有重要战略性意义的渠道方面,主流房企也都有自己的团队,或者试图建立团队。

如某头部房企采取人海战术,在项目开盘前就组织好几百人的销售团队,不愁实现“高周转”。但大部分房企都在人员成本、审计风险方面考量,放弃自建渠道。

不管有没有自建渠道,第三方渠道仍是开发商卖楼难以逾越的鸿沟。渠道的力量正在房地产市场中逐渐崛起。

根据统计局最新公布的第四次全国经济普查数据,房地产中介服务行业发展迅猛。

2018年末,全国有房地产中介服务企业20.6万个,比2013年末增长212.7%。从业人员158.3万人,比2013年末增长103.9%。

为什么房地产企业绕不过第三方渠道?因为渠道中介有力量。

以行业龙头我爱我家为例,公司自1994年设立,主要涉足新房业务、二手房业务、长租公寓等。

公司新房业务从2006年开始起步,最早是开始新房代销。2014年成立“汇金行”整合营销平台,覆盖新房代理、分销、策划全流程。

新房代理销售业务的运营品牌有“伟业顾问”,分销业务的运营品牌有“我爱我家”,整合营销的平台型运营品牌则为“汇金行”。

2019年前9月,公司累计实现营业收入86.85亿元,实现归母净利润约为6.4亿元。

2019年上半年,公司营收收入56.79亿元,同比增长6.55%。其中新房业务收入约7.52亿元,占营收比重约为13%。

与传统世联行等新房代理销售机构相比,我爱我家竞争优势比较明显。数千家线下门店,和分布于各个网点的经纪人为公司带来强大的分销力量。

他们通过线下门店、线上网站、手机APP吸引客源,并带到售楼处,促成客户交易,并获得开发商佣金回报。

2019年下半年,房地产政策调控力度不减,金融监管从严。这个时候,拥有庞当连锁战斗力,机动灵活的中介在获客方面的优越性就出来了。

据中信证券于2019年3月发布的研报显示,我爱我家在北京拥有22135名员工,在上海拥有5463名员工。

而公司强有力的竞争对手链家,在北京拥有22135名员工,在上海拥有12397名员工。

链家又是一家“家”字头的房产中介。2018年以来,链家拉21世纪不动产、中环互联、德佑合作,着实让我爱我家吃不消。

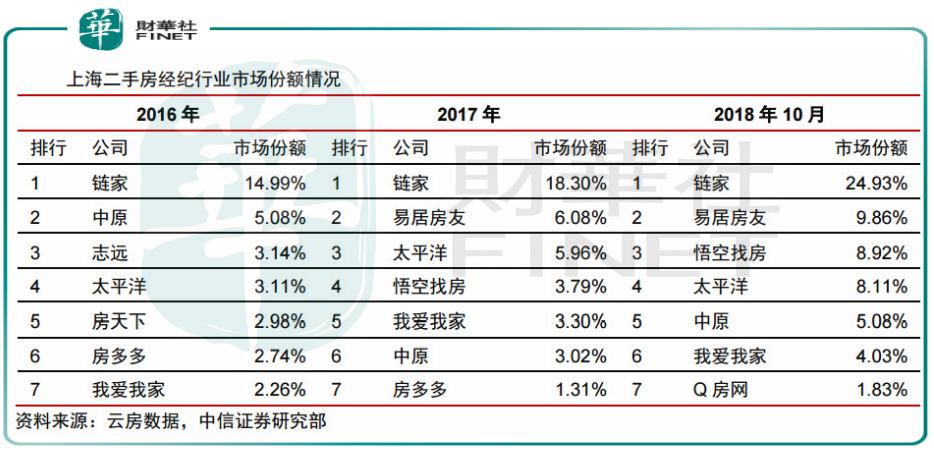

从市场份额看,头部公司的占比稳定。链家、我爱我家、中原地产是行业老三家,历史悠久,业务较全。

从上文不难看出,无论是传统新房代销巨头世联行,还是新兴中介我爱我家等,这些中介已经垄断线下获客市场。

不过,国内互联网发展已经覆盖城市、乡村,在完备的产业发展下,线上获客从2010年后也成为重要方式。

而这一领域,又是中介最先切入。中介将开发商与业主的房源信息录入线上平台,购房者可直接在线上查阅心仪房产,为线下门店导流。

像链家、爱屋吉屋、房多多、房天下等都是典型的O2O代表。线上流量也自然成中介公司一个重要的竞争优势。

从这些app的活跃度来看,安居客app在行业中有绝对优势。从易观千帆指数2019年5月数据看,月活度达1737.9万,日活跃也达364.9万。

链家旗下的贝壳找房在这两个指标上排名第二位,链家网app次之。

与这些专业网站相比,天猫、京东等零售巨头2019年关于卖楼的消息也多了起来。尤其是今年双十一的时候,电商卖楼叠加光棍节促销的新闻比比皆是。

据第一财经报道,京东已与融创西南区域达成合作,融创西南旗舰店已于11月1日正式入驻。

活动期间,购房者可在店内参与111元抢单套最高190万购房补贴,成功者可获西南五省指定房源补贴线下摇号资格。

虽然销量如何无从考察,但电商卖楼的方式让房企似乎又多了条重要的渠道。

其实细究起来,电商卖楼的小火苗早几年就有。只不政策对电商的严查和限制,让房企在2014年的时候与电商渐行渐远。

这里面固然有电商的高额成本问题,但背后还是渠道线上力量的崛起,如上文提到的房多多,贝壳等。

相比电商平台,这列垂直渠道以整合个人,或者小微中介企业为主,有巨大的目的性和流量优势,除了成交快之外,对开发商成本也较低。

电商平台也好、中介的线上O2O平台也好,会否取代线下售楼处,变成售楼处2.0版本?

中信证券认为,由于房地产经纪行业的线下特征明显,很难被互联网“降维打击”。

首先,房地产经纪行业的核心不在于房源,不在于客源,而在于经纪人。具备长期从业经验的经纪人,具备房源和客源的挖掘能力。

对于任何新进入经纪行业的公司来说,培养一批具备从业经验,熟悉法律法规、交易流程的经纪人都是非常困难的。

如果采用互联网公司传统补贴战略,吸引经纪人加盟,则补贴规模巨大,很容易使得企业陷入财务困境。

其次,不动产交易的大额低频特征,使得交易风险控制是消费者最为核心的诉求和痛点。品牌宣传、低价竞争等策略在不动产交易中的效果有限。

对于传统经纪公司而言,获得业主信任,深度扎根小区、极其了解房源的物业管理公司可能是未来需要面对的潜在竞争对手。

虽然在2019年末,地产开发商与房产经纪之间的合作再起纷争,但这终归是一家人的战争。两家最终的目的还是一致对外,让楼市“火”起来。

这还是回到本源问题,作为一家人,该如何看待佣金问题。渠道中介作为乙方有没有危害到甲方房企销售、佣金上的利益。

参考发达国家开发商和房产经纪范本,或许能很快找出答案。中信证券研报显示,与意大利、加拿大、德国、美国等全球主要国家比较,中国中介费率相对较低。

以房地产经纪行业较为成熟的美国为例,其中介费费率保持在5%-6%之间,高于国内2%的水平。

从海外经验看,中介费费率是一个普遍存在的现象,由各国法律、文化决定。由此,中信证券认为,中介费率是经纪行业的核心变量,费率有望保持稳定。

与海外相比之下,也能看出国内外中介费率的差异。相较于开篇提到的天津政策对新房点位的约束,北京、上海等市场倒比较开明。

中信证券研报显示,一些地区关于中介费率的行政管制均在放松。此前北京、上海等城市均有规定买卖佣金不超过2%,但这些规定相继在2015年被取消。

谈完佣金再谈房产经纪地位。美国有完善的MLS系统和严格的经纪人考核制度。这让其房地产经纪市场获得市场广泛信赖。

根据美国人口普查局和NAR数据,2018年美国住宅房地产行业销售额约1.83亿美元,销售量约600万。87%的买家和91%的卖家都会寻找经纪人交易房屋。

由此可见,美国的房产经纪市场地位还是较高的。不过需要指出,美国是一个存量房市场,2018年有89%的交易是二手房交易,经纪的角色就显得格外重要。

相比之下,国内刚刚由新房市场转入存量房市场,未来对渠道中介的倚重或将更强。渠道中介不倒,未来房地产企业要做的或是投资控股这些中间商了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)