23岁的Alex背靠在优胜美地国家公园的巨大半穹顶岩壁上,往前一步就会跌入1800尺的深渊。他是一名国际顶尖的徒手攀岩运动员,此刻正试图成为首位以Free Solo(无保护攀爬)方式登上半穹顶崖壁顶端的人。

突然袭来的自我质疑让Alex紧贴岩壁,难以动弹。他说此刻自己非常害怕。

不远处系着保护绳索的摄影师提醒他:“回头吧!如果感觉不对。”

山谷中微风拂面。

Alex考虑了一下,继续向上攀爬。最终他登上了岩壁的顶端。他的事迹在攀岩界、极限运动爱好者圈、甚至是更广范围人群中传开。人们惊叹他屡创壮举的同时,也好奇他不怕坠落吗?因为或许只要一阵妖风,一个湿滑的手点,一只小鸟或者一只突然钻出的虫子就足以让Alex与众多失手坠落的顶尖前辈们一样成为传说。

人们更想知道的是,Alex是如何对抗恐惧,一次又一次完成那些不可能完成的挑战。这具有非同凡响的意义。

亚裔美籍导演金国威与她的妻子伊丽莎白·柴·瓦沙瑞莉共同执导并将此拍成纪录片《Free Solo》(中译:《徒手攀岩》),此片夺得第91届奥斯卡金像奖最佳纪录长片奖、第72届英国电影学院奖电影奖最佳纪录片等众多殊荣。2019年9月6日阿里影业(01060-HK)作为发行方将此片搬上中国银幕。

《徒手攀岩》中国上映首周票房1974.7万元,累计票房3640万元。

两个半月之后,阿里影业公布2019年中期业绩,公司实现收入同比下降2%,至15.01亿元;归属公司所有者亏损同比扩大210%,至3.90亿元。

奇怪的是阿里影业公布这份糟糕的业绩业报后,市场却未起波澜,公司股价保持平稳。

实际上,早在10月18日,公司就曾发布盈利警告,预计归属公司所有者净亏损在3.7亿元(单位人民币 下同)至4.0亿元之间。不过当时这份盈警也仅令公司股价短暂下挫,随后几日公司股价快速回升,截止11月28日收盘,每股股价较11月18日收盘价高出约11%。

市场对阿里影业如此宽容难道是因为随着巨额亏损的曝出,公司业绩最坏的时期已经过去?

笔者仿佛看到《徒手攀岩》中正靠在巨大岩壁上气喘吁吁的Alex,尽管他现在正面临险境,但影迷们都提前知道了答案,最终他将克服困难,攀上崖顶。目前看来,投资者似乎对阿里影业也报以足够的耐心与信心。尽管没有谁是先知,能够预知未来。

不同的是,据拍摄《徒手攀岩》的摄影师们回忆,其实当时他们自己也是惊得够呛,生怕Alex人生中最后的坠落被自己记录。

“这是我最后一次干这活!”一位在地面持长焦镜头拍摄的摄影师这样放下狠话。有时,他甚至都不敢去看自己的监视屏。

看来在Alex登顶之前,当时唯一正注视着他的人们并不能确定他一定能够登顶。

那么此刻正注视着阿里影业的投资者和市场观察者们呢?

就中国的在线电影票务平台的市占率而言,中国市场是双雄争霸的局面,猫眼娱乐(01896-HK)旗下在线票务平台与阿里影业的淘票票各执牛耳。据猫眼娱乐财报显示,2019年上半年,按电影票务总交易金额计,猫眼娱乐是中国最大的在线电影票务服务平台,市占率逾60%。

阿里影业只能屈居次席。

阿里影业在2018/2019年财报中的原话是“淘票票于报告期内继续巩固其市场份额并实现稳步增长,成为中国最大观影用户决策平台之一”。

即使在电影票务市场阿里影业短期难以超过猫眼娱乐,但暂时也未见足以撼动其第二位置的后来者。

财华社对比两家公司的在电影票务分部在2019年的表现,阿里巴巴似乎要略好一筹。

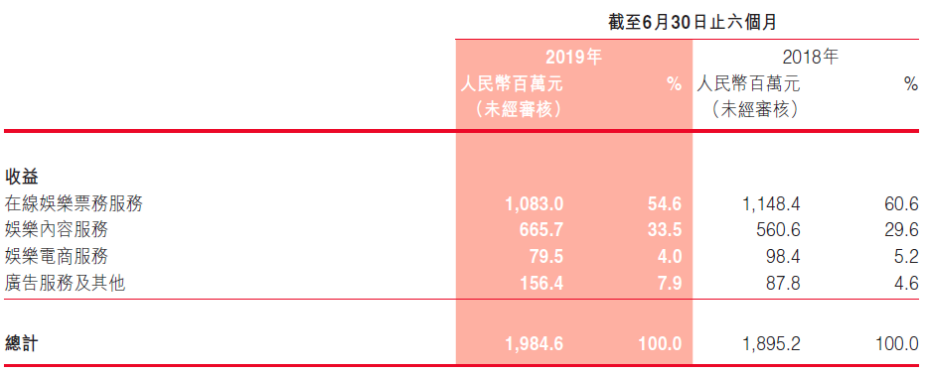

从猫眼娱乐截止6月30日止六个月的2019年中期财报来看,受2019年上半年中国票房及观影人次较去年同期减少影响,期内公司在线娱乐票务服务分部收益为10.83亿元,较去年同期的11.48亿元下降5.7%。

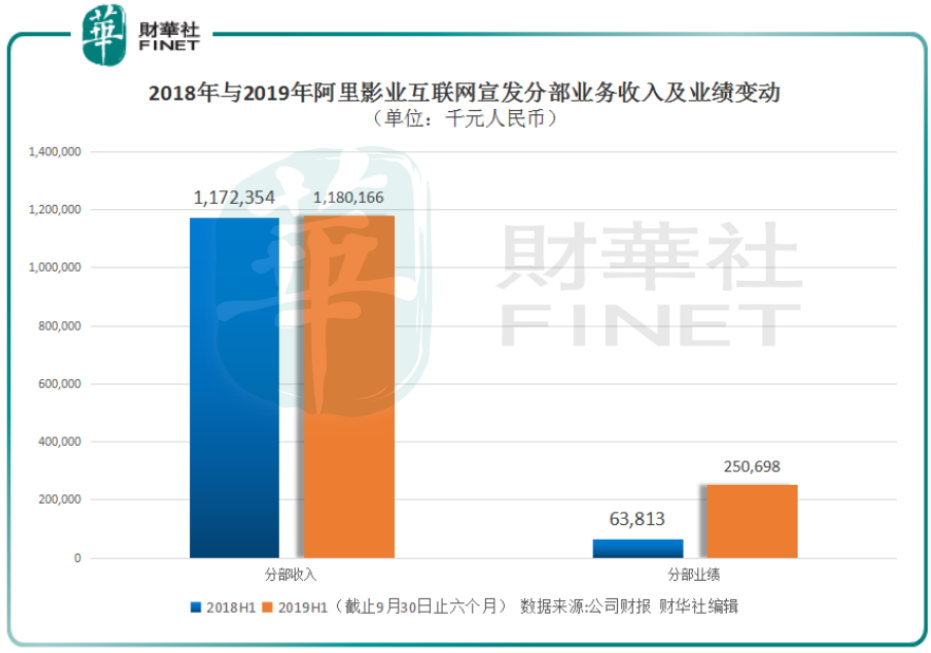

反观阿里影业近日公布的截止9月30日止六个月的2019年中期财报,期内互联网宣传发行(注:1)分部收入11.80亿元,较去年同期的11.72亿元增长0.7%。

(注1:阿里影业对互联网宣传发行业务的解释是运营一个线上线下集合的娱乐宣发平台,并为用户提供线上电影票服务及为影院提供售票系统服务)

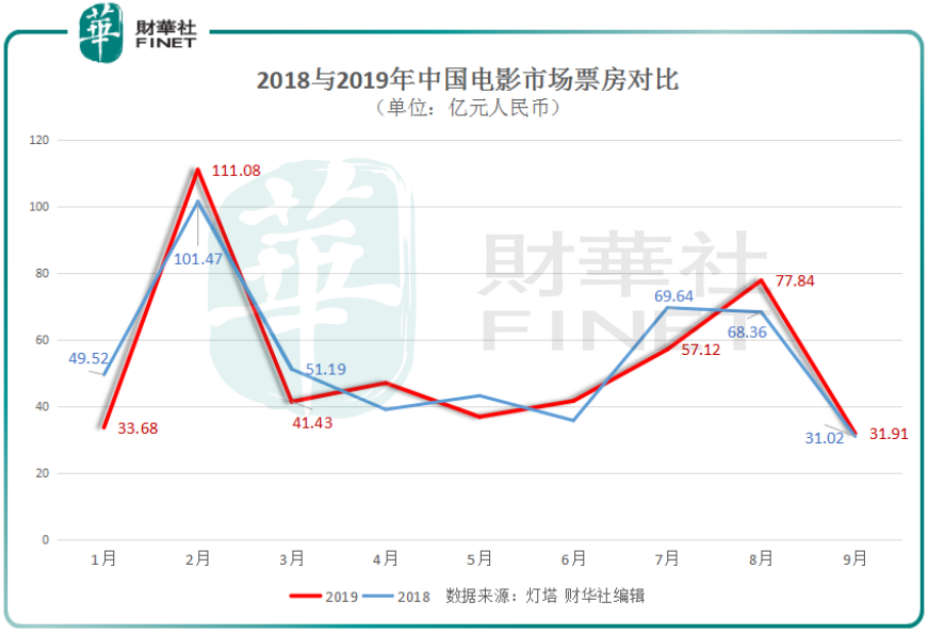

从电影票务相关分部的收入变动上来看,阿里影业和猫眼娱乐一增一减,似乎阿里影业表现略好。但考虑到两家公司的中报时间略有不同(阿里影业截止9月30日止六个月;猫眼娱乐截止6月30日止六个月)。财华社将两家公司各有缺失的2019年1至3月和2019年7至9月的中国票房数据权重做了估算。

据阿里影业旗下灯塔专业版APP数据显示:

2019年1至3月中国票房收入相较去年同期跌幅较大,期内累计收入186.19亿元,同比下降7.9%。而2019年7至9月票房收入较去年同期仅略微下滑,期内累计收入166.87亿元,同比下降1.36%。

对比发现,阿里影业2019年中报较猫眼娱乐而言缺失了票房同比降幅更高的1至3月而占据了降幅很小的7-9月。

这样看来,若参考2019年中国电影票房市场总体变动情况,在今年的1至9月中,阿里影业电影票务平台收入增速相较于猫眼娱乐领先可能有限,甚至相差不多。阿里影业电影票务平台业务的市占率在2019年很难抢占猫眼娱乐的份额。

既然阿里影业电影票务平台收入短时间难以赶超猫眼娱乐,那么在利润增长上可否有所作为呢?

阿里影业电影票务平台相关(互联网宣发)收入11.80亿元,同比微增0.7%,但是该分部业绩却达到2.51亿元,同比大增292.86%。

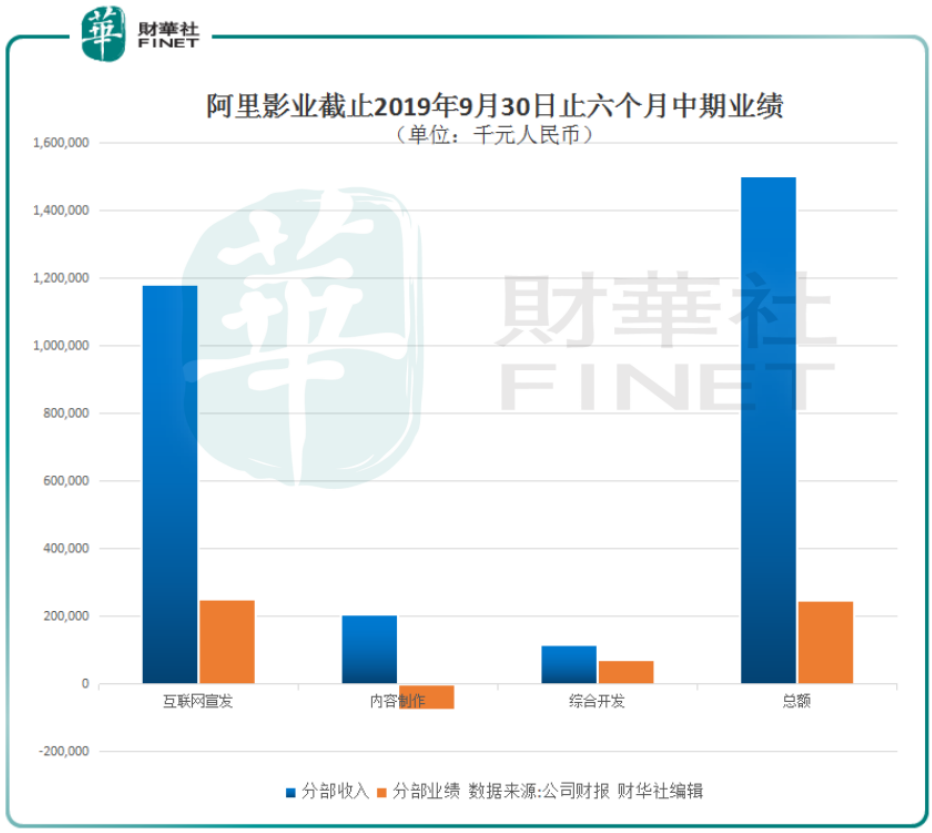

从阿里影业2019年中期财报来看,互联网宣发分部收入占总收入的份额高达78.6%,该分部业绩的大幅增长直接推升公司整体业绩的攀升。

阿里影业期内业绩大幅增长是因公司在成本控制方面取得成效。

虽然2019年上半年阿里影业收入同比下降2.0%至15.01亿元,但是销售及服务成本下降的更快,同比下降18.4%至6.03亿元。期内公司毛利率由2018年H1的51.8%提升至2019年H1的59.8%,提升明显。

从成本端看,2019年H1阿里影业销售及市场费用由2018年H1的8.72亿元下降至6.58亿元,同比降幅达24.5%。

除互联网宣发分部外,期内内容制作业务分部业绩由上年的亏损1.64亿元降至亏损7503万元;综合开发分部业绩也由2018H1的盈利2799万元增至7225万元。可以说2019年H1,阿里影业主营业务业绩进步显著。

在主营业绩取得亮眼表现的同时,2019年H1阿里影业对部分早期历史股权投资项目计提了减值拨备1.20亿元,而去年同期是收入2402万元。同时汇率波动也造成了一定的汇兑损失,这两点因素是造成公司2019年H1归属公司所有者净亏损扩大的直接原因。

如果抛开这些非经常性损益,阿里影业的2019年H1的业绩还是可圈可点,这或许也是业绩披露之后,公司股价并未下跌的主要原因。那么对大额的股权投资项目减值拨备完成之后,阿里影业是否甩开了一部分负面包袱,在2019年H2可以迎来净利润的增长呢?

这将值得期待。

2019年11月26日,阿里巴巴-SW(09988-HK)返港上市,这或增强了阿里影业投资者们的信心,他们望着阿里影业正如望着在徒手攀岩中段休息的Alex,他刚甩开了不良资产/思想包袱,正准备继续冲顶。

唯一不同的是,Alex是孤身绝壁(注2),而阿里影业遇到了猫眼娱乐这样的重量级对手同场竞技。(注2:《孤身绝壁》是Alex的介绍自己攀岩的自传)

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)