2019年11月29日,中国机械工程(01829-HK)发布公告称,自2019年11月25日起张淳因个人原因辞任暂行总裁职务。值得注意的是,张本人任职公司暂行总裁仅有5天时间。

近两年来,中国机械工程高管职务可谓是烫手山芋。据Wind数据获悉,2018年以来,中国机械工程的总裁职务已经更换了3人,分别是2018年1月12日张淳辞任总裁职务、2018年12月12日周亚民辞任总裁职务及2019年11月20日韩晓军辞任总裁职务。除此之外,韩晓军最近一年来分别辞任了中国机械工程的署理总裁、副董事长、执行董事、总裁及战略委员会成员的职务,周亚民与孙柏也辞任了公司的多个职务。值得注意的是,上次公司管理层的辞任是2017年公司秘书辞任,再往前就是2014年,而2018年至今,短短两年时间,却有多位公司重要高管辞任。

如下图所示,从近年来公司的总裁辞任之后的股价表现来看,2018年1月12日张淳辞任总裁职务之后,股价小幅上涨几天后便大幅回落,2018年12月12日周亚民辞任总裁之后,公司股价小幅下跌几天后便上涨。由此可见,公司总裁辞任之后,对公司股价的影响并无明显的上涨或下跌的规律。

虽然公司股价上涨或下跌与公司总裁的辞任不知有无关联,但中国机械工程近几年的股价在向下走,从2018年1月19日高点至2019年12月2日,公司股价跌去33.69%,股价走势呈现向下趋势。

在股价跌跌不休的背后,公司经营业绩却呈现稳步上升的态势。

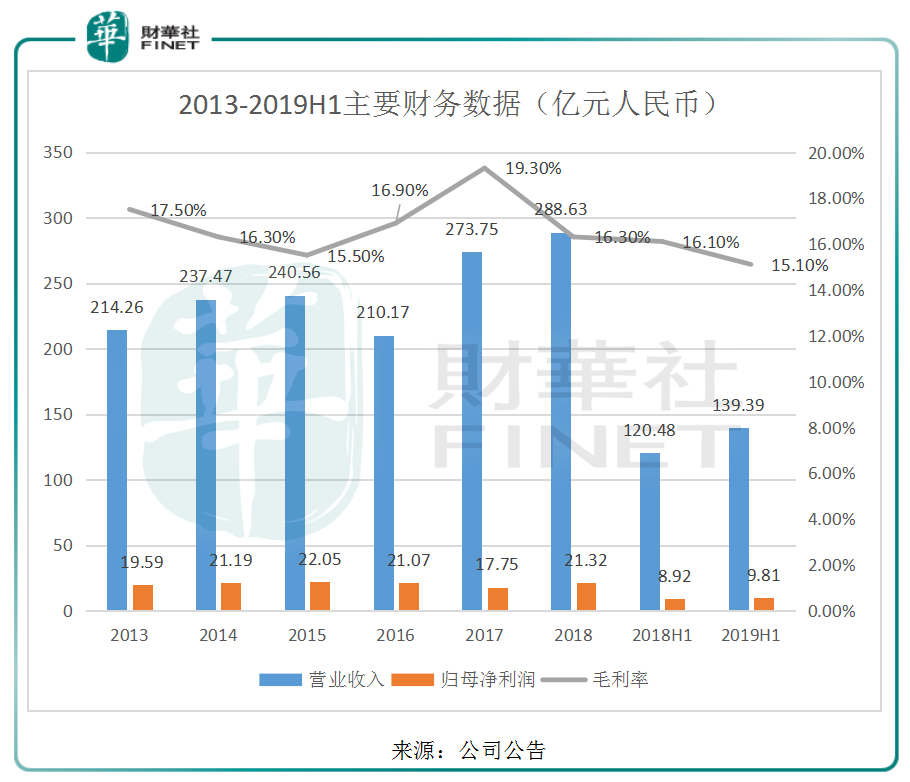

中国机械工程成立于1978年,于2012年在港交所上市,在国内外设有53家附属公司,公司多元化经营覆盖了工程承包、进出口贸易、工程设计、国际招标、国际展览、国际物流和物业管理等多种现代国际服务业。从2013年以来,公司营业收入及归母净利润总体呈现小幅增长,营业收入由2013年的214.26亿元增长34.71%至2018年的288.63亿元,归母净利润由2013年的19.59亿元增长8.83%至2018年的21.32亿元,虽然增长不多,但公司的经营业绩一直保持很稳定,毛利率大多保持在15%至17%之间,今年上半年来看,公司的营业收入和归母净利润也在小幅增长当中。可见,公司上市以来的经营业绩保持良好的增长势头。

资产负债方面,截至2019年6月30日,公司的现金及现金等价物177.52亿元,较2018年12月31日的213.84亿元减少17%;借贷为6.43亿元,较2018年12月31日的9.85亿元减少34.7%;贸易应收款项及应收票据为117.16亿元,较2018年12月31日的88.65亿元增长32.16%。由此可见,虽然公司的现金及现金等价物在小幅减少,但相对应的借贷也在减少,贸易应收款项及应收票据也在合理的范围内,债务结构上不存在较大的问题。

在经营业绩稳步增长的同时,还依托大股东资源优势,在一带一路项目上不断拿到大订单。从Wind数据获悉,公司的管理层高层周亚、韩晓军、张淳并未持有公司股份。中国机械工业集团有限公司持有中国机械工程31.85亿股,持股比例为77.21%,为公司的最大股东,全国社会保障基金理事会持股比例1.97%,可见,背后的大股东背景强大。

今年下半年来看,8月5日与尼日利亚Proton能源有限公司就尼日利亚Proton联合循环电站项目签署了合同,合同金额约为1.5亿美元;9月16日,公司与哈萨克斯坦巴科夫工程公司(BaKaF Engineering LTD)签署合同金额为5.97亿美元;2019年11月21日,公司与业主签署之前在伊拉克萨拉哈丁未完成的项目3.1亿美元,业主同意在原合同总额基础加1.4亿美元。下半年至今,签署合同金额高达11.97亿美元,可见,公司的资源丰富,能够带来巨大的签单,保障公司的经营业绩。

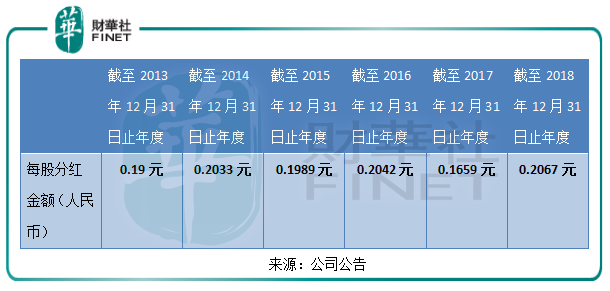

值得注意的是,公司不仅成立以来经营业绩稳定,由于高额的收益,分红上也十分慷慨,2012年上市以来,公司坚持每年分红一次,分红金额大概在每股0.2元上下波动,除了2017年的分红较低为每股0.1659元,目前股价来看,公司的股价3港元每股,按2018年的分红金额每股0.2067元来计算,每股收益率接近7.66%。

与中国机械工程同类型的公司当中,近3年的股价走势基本与同业竞争对手一致。而估值上,据Wind数据显示,中国机械工程市盈率(TTM)5.1倍,市净率仅0.68倍。同类型的中国中铁(00390-HK)、中国铁建(01186-HK)、中石化炼化工程(02386-HK)、中国能源建设(03996-HK)、中国建筑国际(03311-HK)的市盈率(TTM)分别是5.39、5.18、10.10、5.12、6.44,市净率分别是0.48、0.54、0.67、0.44、0.77。可见,中国机械工程的市盈率(TTM)及市净率与同行业类型公司相差不大。

总结:公司近几日总裁的辞任及去年以来多位高管的辞任,虽然令人难以捉摸其原因,但从公司的上市以来的经营业绩、资产负债以及往后的订单来看,公司的财务健康,发展良好,与同类型公司的估值中,公司的估值也处于正常水平,分红也是坚持每年的高额派息,随着近几年公司股价的下跌,分红收益率已超7%,并且,公司拥有强大的资源,能够接到一带一路等国家的订单,为公司往后的业绩做好铺垫。

截止发稿时间,财华社记者多次联系中国机械工程公司寻求相关问题,并未得到答复。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)