近日,素以国际化著称的创新型制剂药企绿叶制药(02186-HK)在药圈的出镜率很高。先是以500万美元的认购额成为康宁杰瑞的基石投资者之一;再是以约205.8百万美元收购山东博安,在抗癌药物研发上,绿叶制药以外购的方式又向前迈了一步。

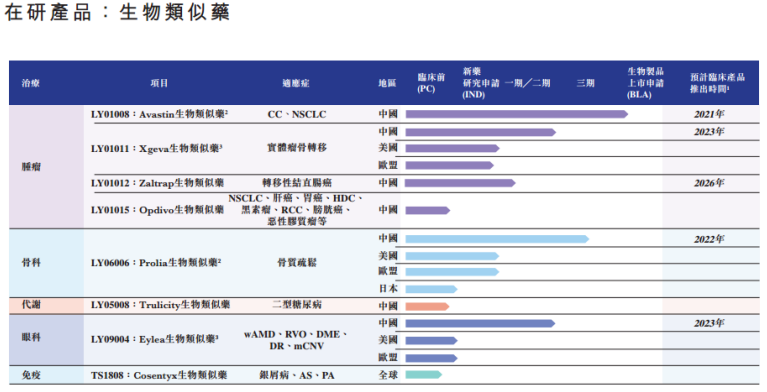

据绿叶制药12月1日发出的收购公告,山东博安是一家专注于肿瘤、中枢神经系统、糖尿病及免疫性疾病的生物科技公司。在本次收购发出前,绿叶制药已经收购了山东博安旗下的4种抗体生物类似药,最快的1款将在2021年前后落地。

本次收购完成后,绿叶制药除了获得山东博安旗下的9款创新抗体药品,与原有的产品核心优势互补外,山东博安的3大抗体发现平台也将一并归入绿叶制药的麾下,因此无论从产品组合还是技术能力的角度,这次对山东博安的收购无疑一剂强心针,而且14.47亿元人民币的收购价也是具有性价比的。

鉴于日前医保目录谈判揭榜、第二轮带量采购开展,市场关注度非常高,不排除政策因素给未入围的制药公司带去一定悲观的情绪。从业务展开的角度,绿叶制药目前面临着怎样的困局?这一剂强心剂又是否能够正中要害?

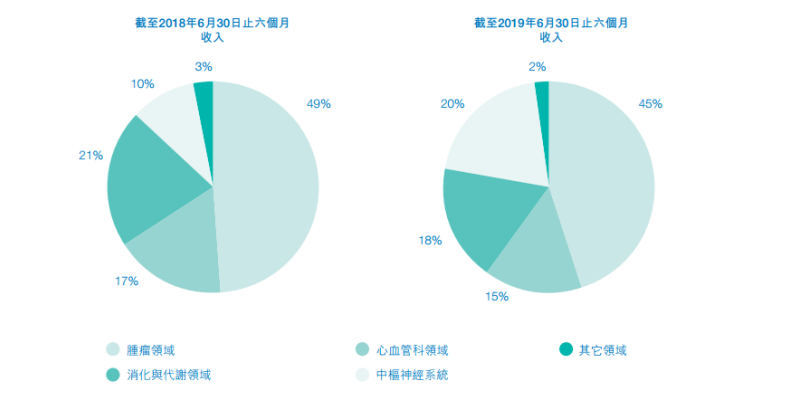

绿叶制药的业务主要由四大板块组成,分别是肿瘤领域用药、中枢神经系统用药、消化与代谢领域用药和心血管科领域用药。2019年上半年,这四大领域用药收入占总收入的45%、20%、18%、15%;肿瘤领域用药是绿叶制药的核心业务。

力扑素就是绿叶制药的肿瘤领域用药组合中的王牌产品。按国泰君安和兴业证券提供的数据,2019年上半年力扑素实现了12.7亿元的销售收入,占同期整个肿瘤领域用药的90.39%,占同期绿叶制药的总收入的40.7%。这说明了两点:一是绿叶制药的肿瘤领域用药板块过度依赖单一产品,二是力扑素的销售表现将会影响整家公司的业绩表现。

事实上,我们能看到力扑素的销售增长与绿叶制药整体收入增长有较高的相关性。2019年上半年,绿叶制药营收的同比增长率为41.96%,达到近4年来的最高值;力扑素的同比增长率为29.9%,同样也达到近4年的最高值。

从目前绿叶制药于海内外同时展开的18款肿瘤领域研发产品来看,进度最快的药品是处于临床试验3期的LY1005和LY1008,分别对应前列腺癌、乳腺癌和结肠直肠癌或非小细胞肺癌。尽管肿瘤领域药物是绿叶制药收入的主要来源,但从在研的产品进度和适应症来讲,一是这2款药品距离获批生产还有一段距离,二是暂无产品能够取代力扑素之于绿叶制药的地位。因此可以得出结论,目前绿叶制药受困于内生研发乏力的局面。

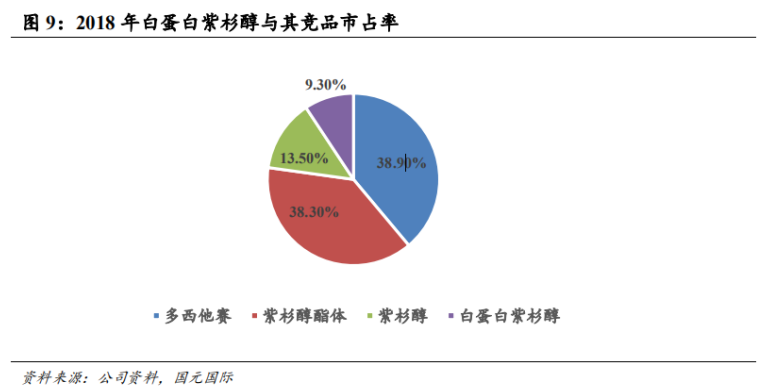

力扑素是一种紫杉醇酯质体产品(化学药),常用于恶性肿瘤的一线化疗。目前中国市场主要有三种形式的紫杉醇药物,除了紫杉醇酯质体外,还有常规注射液(传统紫杉醇)和白蛋白结合型紫杉醇。

与传统型和白蛋白结合型相比,紫杉醇酯质体拥有较前者疗效更佳、副作用更少的临床优势;同时也拥有较后者更早进入市场的先发优势(2003年国内上市)。而绿叶制药的力扑素的市场竞争优势还在于,它是国内首个而且是唯一一个获准全球销售的紫杉醇酯质体产品。“疗效较佳+独家”令力朴素能够和传统紫杉醇争得市场的一席之地。PDB数据显示,2018年紫杉醇酯质体的市场占有率是38.3%。

目前市场有大部分观点认为,临床表现更优但市占率仅为9.3%的白蛋白结合型紫杉醇进入医保后,会取力扑素而代之,造成绿叶制药股价下行。但这并非是力扑素的困境。因为一则目前传统紫杉醇的市场依然比较大,二则目前白蛋白紫杉醇只针对乳腺癌的治疗,而力扑素素获批治疗的是卵巢癌。

事实上我们可看到,国内药企的白蛋白紫杉醇在2018年进入市场后,力朴素依然保持较快的增长。力扑素的困境在于,目前各大药企通过紫杉醇联用单抗来拓展药物适应症的案例较多,后来者的后劲十足。

目前白蛋白紫杉醇未进入医保,绿叶制药对力扑素的降价幅度有一定的可选择空间,市场也已经反应了其价格下降的预期。目前市占率较高的力扑素仍有增长空间,绿叶制药的利润也能达到保障,但竞品入医保、带量采购的普及必然会令力扑素的盈利受限,未来也就存在不确定性。

PBD数据显示,2015年,绿叶制药为当年中国排名第4的国内抗肿瘤药物生产商,占据国内肿瘤医药市场的份额为9.3%;到2019年,绿叶制药晋位第2,但市场份额却压缩至5.3%。近2年国家在医改政策上的不断加码,各类药企纷纷越道研发first-class和me-better的创新药,绿叶制药的困境自然不言而喻。

绿叶制药拥有位于中国、美国、欧洲的三大研发中心,在海内外的研发产品线均超过40个。从产品的类别来看,大部分是属于拓展新给药途径。内生乏力,近2年绿叶制药的收购逻辑也渐渐向抗体生物药和创新细胞疗法靠拢。因此本轮收购山东博安实则是在情理之中的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)