曾经盛极一时的美图公司(01357-HK)大家应该都听说过吧,其主要产品有美图秀秀、美颜相机、美图手机等,尤其是美图秀秀、美颜相机,估计大部分女孩子都用过这两款产品吧,美图手机虽然没有上面两款产品出名,但是,美图手机曾经给这家公司贡献的收入占比可是最高的。

虽然,美图手机曾经给公司贡献的收入占比最高,但是根据2018年美图公司年报显示,公司智能硬件(主要指手机业务)业务的毛利率—3.4%,毛利率为负,意味着公司每卖一台手机,赚得钱连生产成本都覆盖不住,更别说费用了,这是很罕见的。

也正是因为这个原因,美图公司的股价近几年可跌惨了,股价从最高的每股23.05港元,跌至近期的每股1.4港元附近,简直就是财富的绞肉机,但近期我们也发现这家公司有所改变了:

第一、公司持续在回购股份,股东也在3港元附近出现过增持

第二、根据美图公司2019半年报显示,公司业务结构调整了,以前占比收入最多且巨亏的智能硬件业务,现在占比收入已经只有0.3%了。

股东增持、公司回购,这是需要重视的,但也需要仔细甄别,毕竟股东也有看走眼的时候。业务结构调整,这是最应该重视的,因为前期公司巨亏,其主要原因是智能硬件业务巨亏所致,所以,我们来重点看看,剥离智能硬件业务之后,美图公司有什么变化?

根据美图公司最新的2019年上半年业绩公告显示,活跃用户总数3.08亿人,同比增长0.6%;持续经营业务实现收入4.64亿元(人民币,下同),同比下滑4.7%,其中,互联网业务收入4.62亿元,同比下滑5.0%,互联网业务的毛利率由2018年半年度的49.3%,提升至2019年半年度的67.4%;智能硬件业务收入0.02亿元。

从2019年半年报看,美图公司的智能硬件业务基本已经全部剥离。

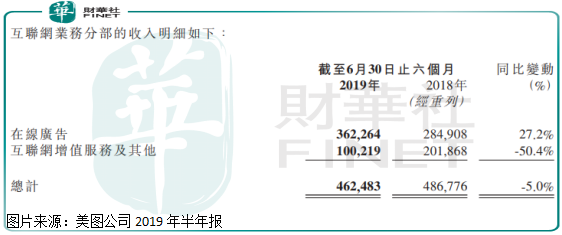

我们重点集中在互联网业务来看看,美图公司互联网业务主要包含两块,在线广告和互联网增值服务及其他。

其中在线广告业务实现收入3.62亿元,同比增长27.2%,互联网增值服务及其他实现收入1.0亿元,同比下滑50.4%。

对于在线广告业务增长,美图解释说虽然国内广告市场下滑8.8%,但是,得益于公司广告填充率上升及获得新客户所致。这一块业务值得重点关注,可能后期是给公司贡献利润的主要增长点,为什么我们后面再说。对于增值服务下滑,美图解释说是因为美拍直播收入大幅减少71%所致,似乎今年整个直播行业都不景气,这一块收入下滑,可能也与美拍月活跃用户数下降有关系。

上面为什么说,在线公告业务需要重点关注呢?因为上半年公司毛利率提升,主要得益于在线广告子分部的贡献增加,所以,这块收入利润率会比较高。

但是,美图公司还是亏损了,2019年上半年持续经营亏损2.59亿元,较2018年同期亏损2.11亿元有所提升,但是,2018公司有1.62亿元的其他收入增厚了利润,而2019年公司这块是亏损0.35亿元的,真实数据是2019年半年度美图公司亏损收窄了。

关于营收、毛利率、盈利、新商业模式等,美图公司表示,2019年上半年公司整体的毛利和毛利率同比提升明显。这表明公司整体的运营效率持续提升。毛利率的提升,主要由在线广告业务的快速增长所驱动,因为在线广告业务具有较高的利润,并且在上半年的业务中占有较高的比例。得益于在线广告业务的增长带动,以及对推广开支进行有效的成本控制,公司持续经营的业务录得经调整净亏损同比大幅收窄41.4%。

同时,公司也在积极探索新的商业模式,比如高级订阅。19年的中期业绩显示,来自高级订阅的收入同比增长超过6倍,其中第二季度的收入比第一季度增加超1.6倍。这一业务为“互联网增值服务及其他”分部做出可观的贡献,目前已在该分部占到三分之一。

从上面一段,我们可以判断出,美图公司经营状况有进一步好转的迹象,有实现盈利的可能,主要有这两点迹象可以看出来:

第一、公司月活跃用户数3.08亿人,同比增长0.6%,核心竞争力还在

第二、上半年宏观经济调整,互联网广告行业整体受到冲击,公司营收小幅下滑,但是由于结构调整,公司毛利率大幅提升,盈利数据还是较去年好转了

整体看,美图公司去掉了去年智能硬件的包袱,今年较去年在业务上有所改善且有持续改善的可能。

美图公司自身也表示,回购及大股东增持表明公司管理层看好公司的长远发展。同时,我们也在19年的中期业绩中看到公司的核心数据仍在增长。公司认为,持续改善基本面、增加公司核心竞争力,是令股东利益最大化的最佳方式。

另外,近一个月美图公司市值在二级市场只有55亿元左右,而公司账上现金高达24.39亿元,总资产44.18亿元,总负债8.27亿元,意味着股东55亿元买下这家公司,在保证公司正常运营之外,真实付出的价格只有35亿元左右。

估计这两点也是吸引公司回购股份的主要原因吧!

1、关于公司回购及大股东增持

这表明大股东及公司管理层看好公司的长远发展。同时,我们也在19年的中期业绩中看到公司的核心数据仍在增长。公司认为,持续改善基本面、增加公司核心竞争力,是令股东利益最大化的最佳方式。

2、关于营收、毛利率、盈利、新商业模式等

19年上半年公司整体的毛利和毛利率同比提升明显。这表明公司整体的运营效率持续提升。毛利率的提升,主要由在线广告业务的快速增长所驱动,因为在线广告业务具有较高的利润,并且在上半年的业务中占有较高的比例。得益于在线广告业务的增长带动,以及对推广开支进行有效的成本控制,公司持续经营的业务录得经调整净亏损同比大幅收窄41.4%。

同时,公司也在积极探索新的商业模式,比如高级订阅。19年的中期业绩显示,来自高级订阅的收入同比增长超过6倍,其中第二季度的收入比第一季度增加超1.6倍。这一业务为“互联网增值服务及其他”分部做出可观的贡献,目前已在该分部占到三分之一。

3、关于在线广告业务的增长

从2019年第二季度开始,全球的经济状况开始出现比较多的不确定性,但我们第二季度的广告收入对比第一季度依然保持环比增长。

4、关于用户规模及流量变现

今年上半年,公司调整了用户增长的策略,把更多重点放在产品改进本身,而不是通过渠道和营销作为推广。在营销费用大幅削减的情况下依然实现增长,可以看出公司在用户增长的效益上有不错的成绩。

公司在流量变现上依然有很多潜力等待挖掘。比如在海外,今年上半年,公司两款海外产品BeautyPlus和AirBrush表现亮眼。BeautyPlus的月活跃用户数较2018年12月大涨12%达到6682万,AirBrush的月活跃用户数增长13.4%。此外,新功能“魔法照片”也令美图秀秀海外版受到欢迎,风靡印度、泰国、印度尼西亚、尼泊尔等地。同时,来自海外市场的广告收入也成绩斐然,较去年同期增长67.4%。

5、关于费用开支

鉴于全球经济前景不确定,公司将继续极其审慎地进行成本管理,仅将资源投入能为股东创造长期价值的领域。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)