我国总能源特征是富煤、缺油、少气,这决定了在相当长的时间内,煤炭都是我国最主要的基础能源和重要原料,根据国家统计局的数据,2018年我国煤炭消费量占能源消费总量59%。

另一方面,我国煤矿主要是井工矿,与世界其他主要产煤国家相比,我国煤矿地质构造复杂,开采难度大,灾害类型多,分布面光,多数矿井同时具有瓦斯、水、火、煤尘、顶板等灾害隐患,是世界各主要产煤国家中开采条件最复杂、灾害隐患最严重的国家之一,重要安全生产事故时有发生。

随着近些年供给侧改革、全面实施燃煤电厂超低排放和节能改造、推进安全基础建设和完善安全监管监察机制,煤炭行业供需基本上逐渐趋向平稳健康方向发展。

煤炭工业在取得了长足进步的同时依然存在作业环境恶劣、劳动强度大、煤炭生产效率和人均功效与先进产煤国家差距大、安全生产、招工困难等诸多问题。

最终这些问题推动了煤矿信息化、智能化的发展,使得龙软科技这样立足于煤矿信息化、智能化的厂商有了更多的生存空间。

所以观察龙软科技的行业景气度,不能单纯地以为其所属于软件制造行业,就按照软件制造行业未来预期15-20%的增速来给定估价,而更应侧重于其煤炭行业的属性。

龙软科技通过自主研发的专业地理信息系统平台(longruan gis)为基础,利用物联网、大数据、云计算等技术为煤炭工业的安全生产、智能开采提供工业应用软件和全业务流程信息化整体解决方案;为政府应急和安全监管部门、科研院所、工业园区提供现代信息技术与安全生产融合的智能应急、智慧安监整体解决方案。

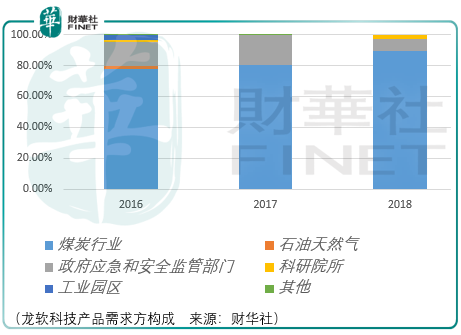

从需求方构成来看,煤炭行业是longruan gis的主要应用对象,并且其逐年的营收占比在不断抬高,龙软给出的解释是,这是因为2016年起 行业回暖,煤炭行业的盈利能力、支付能力增强,同时为贯彻落实煤炭供给侧改革,淘汰落后产能,提高生产力、管理能力,煤炭企业对信息化的需求进一步增强。

但反过来,2015-2016年,由于煤炭行业兼并重组及供给侧改革正在进行,煤炭价格尚未企稳,受环境音箱,龙软科技2015年的净利润为-2990.87万元,2016年上半年的净利润为-406.73万元。

这不仅说明龙软科技的营收与净利润与煤炭的价格密切相关,同时也侧面反映出煤炭信息化产业空间有限或者说煤炭信息化建设缓慢的行业特征。

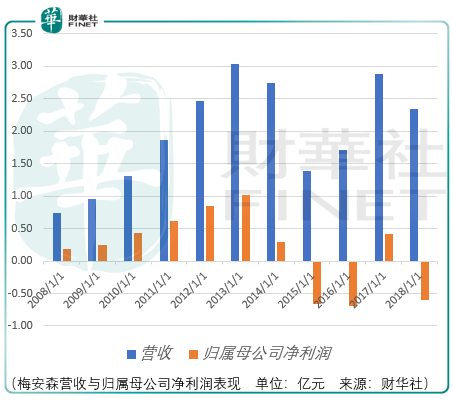

这一点可以通过梅安森(300275-CN)上市以来历年的营收与归属母公司净利润的表现得以印证:

梅安森是煤矿安全生产监测监控设备及成套安全保障系统生产商,显然梅安森的业绩表现与煤炭行业的景气度有很大的关联,这意味着煤炭信息化产业空间有限并非是煤炭信息化建设缓慢的原因,而是煤炭行业景气度下滑所致系列产品需求空间受到压制。

另一方面,龙软科技面临的市场竞争并不充分,同行中仅有四家厂商致力于煤炭数字化建设,山东蓝光软件、西安集灵信息、北京睿呈和精英数智科技,这进一步反应了煤炭信息化市场空间的有限。

所以,虽然龙软的longruan gis是针对煤炭行业特殊专业应用需求和数据处理流程量身制作,考虑到了煤矿井上下空间对象的复杂性、空间变量的动态变化性,也考虑到了大量空间信息的灰色性和模糊性,但是煤炭行业需求有限就是一道硬门槛,这战略性地制约了龙软科技的发展。

总体而言,煤炭虽然是我国消费的主要能源,但是其行业景气度处于不断下滑之中,这根本上影响着上游信息化厂商的发展,导致龙软科技未来发展更可能呈现周期性波动的局面,因此投资者需要注意,除非龙软科技在智慧安监等智慧城市领域有所发展或者通过重组并购的方式进入新的市场,不然利润高速增长的时刻就是离场的时机。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)