太阳能是全球能源结构转型的重要一环,根据国际可再生能源机构预测,光伏发电将引领全球能源变革,全球太阳能装机量将在2030年达2.48太瓦,2050年达8.5太瓦,光伏发电在总发电量占比在2030年达13%。

我国《可再生能源法》自2006年1月1日正式实施至今已有十多年,经过十多年的快速增长,我国光伏产业规模已经连续多年雄居世界第一位,我国也因此成为光伏产品出口大国。

中国光伏行业协会12月6日数据显示,今年前10月,我国光伏产品出口总额达177.4亿美元,同比增长32.3%,超2018年全年出口总额。预计2019年全年出口总额将超过200亿美元。

受利好消息面刺激,港股市场的光伏几家相关上市公司股价以“涨”为敬,其中江山控股(00295-HK)、保利协鑫能源(03800-HK)、协鑫新能源(00451-HK)、信义能源(03868-HK)以及顺风清洁能源(01165-HK)当日分别收涨17.91%、7.14%、3.68%、1.57%及1.44%。全球领先的多晶硅及硅片供应商保利协鑫能源(下称“保利协鑫”)之所以受消息刺激较大,主要是该公司在美国、非洲等海外拥有超过30兆瓦的光伏资产,且正加大光伏产品的对外贸易。

值得留意的是,保利协鑫此次股价攀升,是其近半年来难得的一次高增幅。2016年初至今(12月6日收盘),保利协鑫股价惨遭削掉近80%,而恒指同期内的涨幅为20.92%,公司股价表现已被大市甩开几条街。

最辉煌时,保利协鑫的市值高达1134.85亿港元(不复权),而如今(12月10日收盘)市值仅剩下50.59亿港元,蒸发了逾1000亿港元,相当惨。那么,为何保利协鑫未能获得投资者青睐?

保利协鑫只是民企,所以注定没有像国企一样有免死金牌。近几年对民营光伏企业来说,凛冬如影随形,而这个寒冬要多久才消退,无人知晓。

2012年,因我国光伏行业规模迅速壮大因欧美等国家不满,于是美欧国家相继对我国光伏行业实行反倾销、反补贴的“双反”政策,我国光伏行业由此进入寒冬。为此,我国政府加强对光伏行业的政策扶持,补贴、资本市场融资等,让众多光伏企业不断扩张,2015年全国光伏发电新增装机为15.13 GW,到2017年更是达到了53.06GW。

但光伏行业也因此失去了理智,无休止的产能违规扩张造成产能过剩,加上可再生能源基金的资金缺口不断增加,行业寒冬因此来临。2018年5月31日,国家发改委、能源局、财政部联合发布《关于2018年光伏发电有关事项的通知》,要旨主要是三点:暂不下发普通电站指标、项目规模限制在10GW以内以及上网电价补贴每千瓦时降低0.05元。

这个被业内人士称为“531”的新政使得火热的光伏行业一下子掉进了冰窟。悲观情绪在整个行业蔓延,整个行业出现“破产潮”,生产线停摆、开工率不足成为常态,企业停产、欠薪、放假等消息也此起彼伏。

而光伏补贴的严重拖欠,成为包括保利协鑫在内的各民营光伏企业面临资金压力的主要来源,也让多家企业深陷债务“泥沼”。

如今,“531”新政带来的行业寒冬仍未消退,一系列中小企业在“531”新政的冲击下宣告破产,在这轮洗牌中,那些不具备核心技术和核心人才、战略布局不科学的中小企业,率先受到冲击并出局。好在保利协鑫活了下来,但日子却过得紧巴巴。

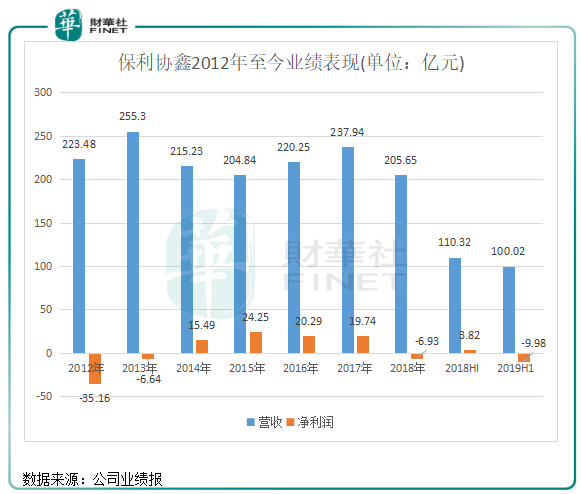

由于前些年国家的补贴政策,使得保利协鑫其前些年大幅度扩张技术上并不占优势的产能。2012年,保利协鑫多晶硅的产能为37055公吨,到了“531”新政的2018年,该公司多晶硅的产能跃升至61785公吨,增幅为66.74%。随着新疆多晶硅项目首期已于2019年上半年全部投产,释放年产能48,000公吨,使保利协鑫2019年上半年总产能上升至11.8万公吨。

扩充产能以抢占市场份额需要耗费大量资金,而补贴的严重拖欠,使保利协鑫面临巨大的债务压力。短期负债方面,2019年上半年,保利协鑫能源报告期内的短期借款高达283.86亿元(人民币,下同),远高于港股其他光伏企业的短期借贷规模,可想而知保利协鑫的短期偿债压力之大。协鑫新能源和顺风清洁能源则名列第二及第三位,期内短期借款亦高达106.74亿元及74.78亿元。

而长期借款方面,保利协鑫能源以340.48亿元的长期借款规模“雄踞”光伏企业长期借款排行榜榜首。借款如此高,造成保利协鑫能源的资产负债率达76.47%,而光伏行业的平均资产负债率为50%左右。

除了债务高压,光伏材料价格大幅下降、部分产业链一度跌破成本线等因素影响,保利协鑫的运营业绩也大起大落。

2019年上半年光伏材料售价大幅下降影响,以及高额的营业开支和融资成本拖累,保利协鑫业绩仍然承压。2019年上半年,保利协鑫又回到了如2012年的巨额亏损,报告期内由盈转亏,亏损9.98亿元,营收也下降了10.3亿元。

债务高压在光伏行业已不是新鲜事,江山控股、熊猫绿能(00686-HK)等光伏企业近年来不断变卖资产求生,11月底,江山控股以11.66亿元抛售十个光伏电站;熊猫绿能为偿还债务再卖16座共计540MW电站,换取2亿元现金降压,并拟易主北京能源集团筹资17.9亿港元。

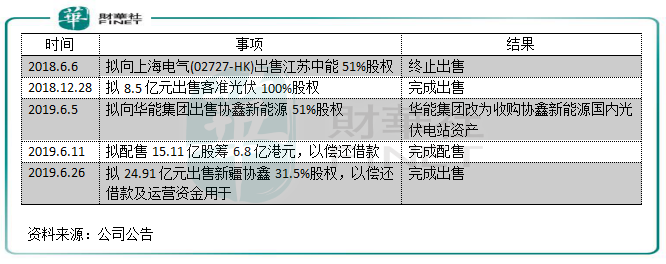

保利协鑫去年以来为了缓解债务压力,亦展开多项重大的资产出售,如计划出售协鑫新能源51%股本以及江苏中能51%股权等,此外,公司还通过配股、发行债券等方式融资还债。

债务压力过大、业绩不济,卖资产保命已是保利协鑫目前的主旋律。但疯狂的抛售也不一定有人愿意接盘,如向上海电气出售江苏中能股权事项就以失败告终,且向华能集团出售协鑫新能源51%事项,但最终流产,因为华能集团同样是国企,也需要控制负债率。

总结:补贴拖欠、光伏产品价格下降、债务高压等,都是能断送保利协鑫能源前程的致命伤,而公司断臂求生也并不顺利。

展望未来,一旦经济下行,全产业链的模式确实面临较大的现金流管控的压力和挑战。光伏产业能否持续发展,保利协鑫能否起死回生,除了保利协鑫卖资产保命外,更重要的还是要靠政府的支持。未来“自救”成果如何,保利协鑫更多的是要自求多福。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)