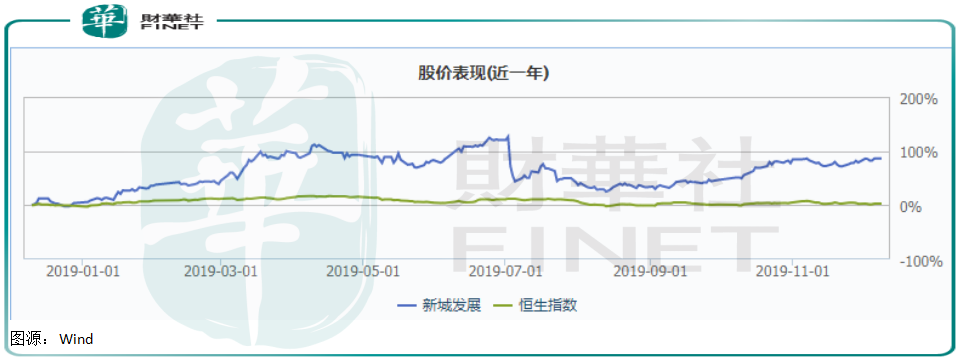

背负数月舆论压力,新城发展似乎与市场“冰释前嫌”。2019年迄今公司股价上涨78.66%,不仅跑赢恒指,还跑赢行业板块。

其实如果不是半年前那件“丑闻”,新城系股票涨幅或远不止于此。曾经被千夫所指的新城股价为何会企稳回升?

是谁在买公司股票?新城股价还能涨回2019年高点吗?

临近年底,新城发展(01030-HK)迎来一波凌厉的股价涨势。

Wind数据显示,截至12月9日收盘,公司股价10日涨幅9.76%,近60日涨幅34.93%。迄今为止,新城2019年股价涨幅78.66%。

公司股价不仅跑赢恒指,还大幅跑赢港股地产板块年初至今13.22%涨幅。

新城发展是A股新城控股的控股股东,与新城发展一样,新城控股股价也自2019年7月“丑闻”事件后出现强势反弹。

新城系创始人2019年7月身陷囹圄,曾让公司股价连续数日跌停、几近“腰斩”。“暴跌”之余不少舆论认为,新城社会责任做不到位,建议不要购买公司股票。

然而舆论导向终究阻止不了资本对新城的追捧。

新城控股三季报显示王佐宇、龙松书、丁宏、吕立芬占据前十大流通股东席位。比2018年底多了三位个人股东。

此外,与内地多家著名投资机构减持公司股票相比,陆股通却一直在逆势加仓,持股比例由年初的0.66%增至三季末的2.90%。

陆股通是海外资金购买国内股票的主要途径。这些资金有“聪明钱”之称,偏好价值投资。被陆股通增持,也表明尽管经历数月负重,新城仍是一个优良标的。

在房地产行业“寒冬”,新城为何不仅能甩掉“丑闻”包袱,还能重新赢得二级市场芳心呢?

这还是源于公司优异的基本面。虽然创始人被世人诟病,但新城自身财务状况、经营情况都没有大的问题。

首先业绩肯定是投资者最先考量的指标。新掌门人王晓松在火速接任新城后,交出一份让投资者愿意买单的业绩。

新城控股三季报显示,2019年前9月,公司营收约295.60亿元,同比增长19.22%;归属于上市公司股东的净利润约37.32亿元,同比增长19.57%。

营收和净利两个关键指标,不仅挺过关键期,在前三季度持续增长,或也是全年业绩预好的一个信号。

此外,公司前三季度加权平均净资产收益率为12.22%,虽然比2018年底有所减少,但相比同业公司仍排名前列。

据Wind数据显示,在沪深市值排名前十的房地产公司中,新城控股今年前三季度ROE排名第6位。而2018年公司ROE则排名第1位。

港股的新城发展ROE排名和A股大有类同,2018年ROE同样冠绝港股房地产公司。虽然2019年中期有所下降,但依然排名在TOP10行列。

对于很多价值投资者来说,一个公司ROE高低、稳定性是十分重要的。ROE高且稳定,代表这家公司股票有长期收益率保证。

这也不难理解为何陆股通为何“追捧”新城,为何公司股票能在二级市场重新获“热捧”。

除此之外,公司的负债、经营状况也都表现优异。截至2019年9月末,公司短期有息负债约为279亿元,货币资金有466亿元,足够覆盖短期借款。

经营状况方面,9月末新城控股合同负债约为2089亿元,相较于2018年底1182亿元增加907亿元。这对公司直接造成利好。

房地产公司的特殊性在于其有大量无息合同负债。这些巨额资金是预售制下的销售资金,不过由于楼房还未交付,这部分收入尚无法结转为收入。

所以对于房企来说,合同负债越高意味着楼房销量越好,未来二年后可结转收入比较稳定。

单看2019年来的销售业绩,新城控股销售额始终高居于TOP10行列。2019年前11月,公司累计合同销售金额约2465.62亿元,同比增长24.17%。

另外,9月末新城控股存货约为2365亿元,较2018年底1456亿元增加909亿元。

存款代表房企土地储备和项目开发活动,该项数据增加也意味着公司土地储备升值、增加,或未来可变现的新开工项目越来越多。

多项优良的指标下,新城正在重新找回失去的身价。

毫无悬疑,12月9日新城系A股、H股股票仍在维持大涨。2019年还剩下最后一个月,以这个涨势,新城股票能否涨至2018年7月高点?

以新城发展为例,2019年7月股价高点时股价为10.56元。12月9日当天股价最高涨至9.25元。1.31元的差价对于任性的资本市场来说是自然不再话下。

但从理性的价值投资角度来说,这个差价也很容易被资本市场买单。上述我们也梳理了公司基本面,从近年业绩增长看,公司仍处于2017年以来的低位估值。

不过今日野村、摩根大通等评级机构纷纷表示,新城发展已经和部分银行、政府恢复融资和合作,公司也将很快恢复收购大型项目能力。

未来业绩方面,2021财年公司将有120个购物中心投入运营,租金收入或将超100亿元,租赁业务将增厚公司净利润15%以上。

野村上调新城发展评级,由“中性”升至“买入”,目标价从7.5港元上调至10.35港元。

摩根大通也以明年预测市盈率5.5倍为估值基础,上调其目标价由9.2港元升至10港元,维持“增持”评级。

房企的2019年尤其不平静,新城更是如此。但经历高压的2019年,各机构对行业2020年的预测出现好的转向。

中金公司预测, 2020年房地产销售整体仍将保持平稳,预计全国销售面积同比下跌4%,销售金额同比增长1%。

而12月6日中共中央政治局召开会议,没有提及“去杠杆”和“房地产”,被很多机构解读为政策或将边际趋缓。

好的公司基本面,房地产行业调控边际趋缓,新城或将迎来新一轮发展契机。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)