漫步者(002351-CN)这家公司的产品(漫步者音响)估计大部分读者都听过,在笔者的记忆中这家公司的音响质量还是不错的,当然和国际大品牌还是有差距,但是性价比高。

近几年似乎关于漫步者这家公司的产品消息越来越少了,当然了,也可能与笔者没有关注这块有关系,但是,近期这家公司股价却实实在在的在资本市场火了一把。

2019年8月漫步者的股价最低只有5.11元/股,到近期最高的27.11元/股,翻了好几番,用时仅仅不到半年,简直就是资本市场最亮眼的那颗“星”。

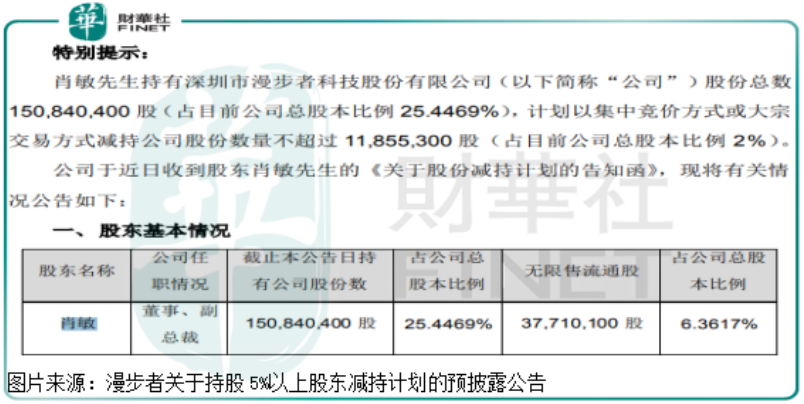

也别盲目乐观,随着漫步者股价持续上涨,该公司从管理层到股东全体出动减持持有的漫步者股票。具体看,2019年12月公司披露拟减持公告,董事和管理层拟减持股票总额占总股份近2%,基本是把持有可流通的股份都减持了;2019年11月公司披露拟减持公告,董事、副总裁拟减持股票总额占总股份2%。

漫步者董事清仓式减持持有的全部流通股,这是非常值得关注的,尤其是在公司股价大涨的背景下。可能是公司股价严重高估的一个重要信号,我们来看看是不是呢?

在看公司是否有被高估嫌疑之前,我们先来简单看看这家公司的历史经营业绩和近期经营业绩,这样可以更好的了解这家公司。

根据企查查数据,2010年至2018年漫步者的营收分别为7.19亿元、8.31亿元、7.93亿元、7.34亿元、6.81亿元、6.61亿元、7.26亿元、9.01亿元和8.81亿元;净利润由2010年的0.97亿元,降至2018年的0.53亿元,扣非后的净利润更是由2010年的0.98亿元,降至2018年的0.17亿元。

这组数据,简直是非常糟糕了,漫步者明显遇到了困境,不光收入得不到增长,净利润由于总成本的上升,也越来越难赚钱。

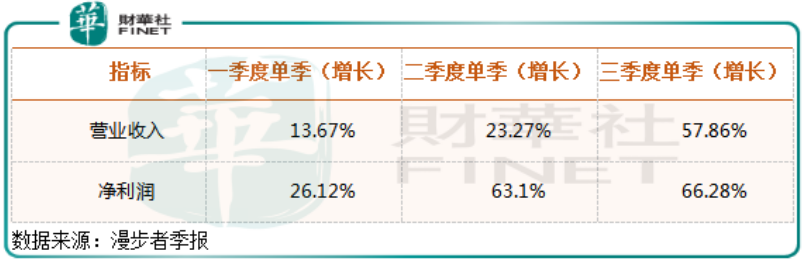

但是,2019年漫步者一改过往的颓势,前三季度实现营业收入7.88亿元,同比增长30.13%,实现净利润0.80亿元,同比增长48.70%;分季度来看,一季度至三季度营收分别增长13.67%、23.27%和57.86%,一季度至三季度净利润分别增长26.12%、63.1%和66.28%。

很明显,2019年前三季度漫步者各项经营数据都是非常棒,净利率提升,营收和净利润增速逐季提速,且全年营收数据大概率会突破过往10年的高点。

显然,2019年漫步者业绩改善是吸引投资者的主要原因,但是,这样的业绩表现,可以持续吗?匹配现在147.6亿元的市值吗?

前三季度,漫步者收入和净利润得以快速增长的原因,财华社翻看漫步者过往业绩公告发现了原因。

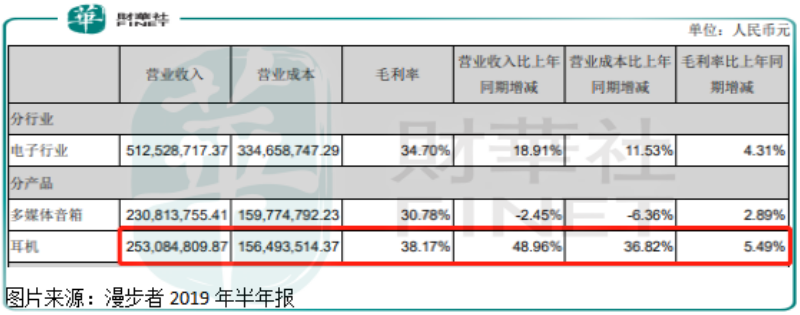

根据漫步者披露的2019年半年报显示,公司营收构成主要有两部分,多媒体音响和耳机,其中,多媒体音响收入小幅下滑,耳机收入大幅增长,且毛利率上升5.49个百分点,这也是为什么漫步者前三季度营收增长,且净利率在提高的主要原因。

收入和净利润的增长可持续吗?说实话,笔者也不知道,因为没有认真研究过,但是,根据过往这家公司的经营数据来看,高增长比较难,另外,公司业绩好转,也并不是音响和耳机销售都在好转,只是耳机销售业绩在好转,这会不会是公司出现了某款比较新颖的耳机(比如无线耳机),拉动的业绩增长呢?

关于业绩我们不再谈了,我们再来看看估值,截至2019年12月13日股价收盘,漫步者的市值高达147.6亿元,而这家公司2019年全年的净利润预估也就1亿出头,意味着如果未来这家公司每年赚1亿,投资者收回成本需要超过100年,而过往数据又是显示出这家公司确实经营的不景气,那么,147.6亿市值合理吗?

读者可能会说,未来这家公司业绩会增长,首先,长期优秀的公司,一般来说它是有它自己核心竞争力的,它的优秀具有惯性,而长期业绩不景气的公司,意味这家公司是缺乏核心竞争力的,而核心竞争力也不是短期可以形成的,退一步讲,我们假设未来十年漫步者的净利润可以保持20%增长,速度够快了吧,那么,现在147亿元的市值合理吗?估计投资者也得20年左右才可以收回成本吧?这还是小概率事件。

不管是乐观的预期,还是悲观的预期,漫步者现在的市值都不便宜,或许这也是公司管理层倾巢出动减持股份的主要原因。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)