中国第一家金融资产管理公司中国信达(01359-HK)早前通过公开挂牌方式出售幸福人寿的计划终于有新进展。近日,该公司宣布在上海联合产权交易所完成股权转让的挂牌程序,与独立第三方诚泰保险及东莞交投集团签署产权交易合同,拟转让幸福人寿的全部50.99%权益,作价或为75亿元人民币(单位下同)。这次转让事项还需获得中国银保监会批准。

交易完成后,中国信达将不再持有幸福人寿的任何权益,而幸福人寿的财务也将不再合并到其业绩中。预计之75亿元转让所得款项将用作一般营运资金,或用于未来的潜在投资。中国信达预期,转让事项完成后,该公司将录得未经审核除税前溢利44.2亿元,相当于其2018年全年税前利润的23.52%。

2007年,中国信达发起设立幸福人寿,以进入寿险业务领域。2011年末,中国信达通过与瑞银、中信资本及渣打银行签订入股协议,获合共53.53亿元人民币,有关交易于2012年初完成交割,其中有部分收益用于向幸福人寿增资。

但是截至2012年12月31日,幸福人寿的偿付能力充足率只有48%,未能满足最低偿付能力充足率监管要求,保监会于2013年初对幸福人寿实施了监管措施,暂停该寿险公司设立新的分支机构以及开展新业务。

2013年4月,中国信达再向幸福人寿追加资本投资8.85亿元后,后者偿付能力达标,获解除监管措施。该年9月,中国信达转让部分权益给第三方股东,持股比例降至50.99%。

在此之后,中国信达依然保持每年向幸福人寿增资的传统,同时幸福人寿也通过各种渠道融资,例如发行资本补充债券。而信达在幸福人寿的持股一直保持在50.99%的水平。

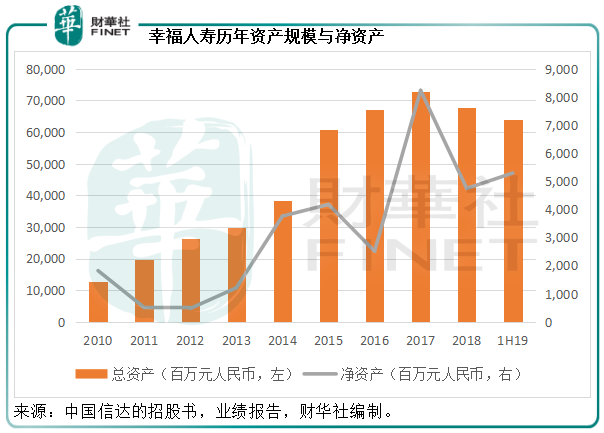

幸福人寿从2010年至2019年6月的资产规模与净资产值画风是这样的。

中国信达的前身,是1999年由财政部独家出资成立的第一家收购、管理和处置国有银行不良贷款的金融资产管理公司。其主要业务分部为不良资产经营、投资及资产管理业务和金融服务。2018年,这三个分部的收入占比分别为41.9%、32.8%和27.5%,而税前利润占比分别为58.5%、49.5%和-7.3%。2019年上半年,信达将原来的三个业务划分整合为两个分部,分别为不良资产经营业务和金融服务。

不良资产经营分部主要经营不良债权资产、债转股资产、问题实体托管清算和重组服务,也就是说,以折让价收购问题、不良资产,对其进行管理并通过多种方式处理,以实现资产升值和回收现金,或接受委托管理并处置不良资产,赚取手续费和佣金收入。

截至2019年6月30日,不良资产经营的资产规模和净资产占信达总资产和净资产的63.9%和59.9%。由此可见,不良资产经营是中国信达的业务重心,不论资产、收入还是盈利,都占最大的比重。

根据该公司的描述,其许多金融子公司是在问题实体重组基础上设立的,以此来建构综合性资产管理平台,这些金融子公司为其客户提供多元化的产品和服务,并丰富了经营不良资产的方式以提升处置效益。也就是说,该公司会将部分问题资产重组为下属的金融子公司,以协同其现有业务的发展,扩大产品和服务组合,提升处置资产的收益。

2019年上半年,该公司建立了涵盖银行、证券、期货、公募基金、信托、租赁和保险等领域的多元金融服务平台。这些资产中,南商银行的收益最高,资产和净资产规模最大;而幸福人寿的收入则为最高,但税前利润表现却无法与其收入规模相提并论。

截至2019年6月30日,金融服务分部占信达资产总值的38.3%,占净资产总值的40.8%。这其中,幸福人寿的税前利润为5.9亿元,总资产为638.38亿元,净资产为52.95亿元,占中国信达税前利润、总资产及净资产的4.4%、4.29%和2.88%。

信达表示,这次转让将符合该公司聚焦不良资产主业的战略发展方向,优化整合子公司资源,改善资产结构,提高资本运营效率,进一步提升不良资产主业的核心竞争力。

事实上中国信达的战略调整早在几年前已经展开,该公司于2017年转让信达财险股权,并保留10%的权益,目的是围绕主业加强协同,加强子公司战略整合。从收入规模和盈利表现来看,信达财险比幸福人寿还糟糕。

那么除了该公司所描述的理由,还有什么原因促使信达出售幸福人寿?财华社认为还有以下几个原因:

1)业务发展所需的资金

截至2019年6月30日,中国信达的资产负债率为87.65%,资产总额为1.49万亿元。2019年上半年,其收入总额为532.685亿元,其中未实现的收益公允值变动收益占比或为33.64%,也就是说大约只有353亿元为实实在在的收入,而期内该公司的成本及支出总额为414.465亿元,其中资产减值损失为34.5亿元,财华社估算实实在在的费用性支出或为379.96亿元。由此可见,信达的收入或不足以应付成本及支出。

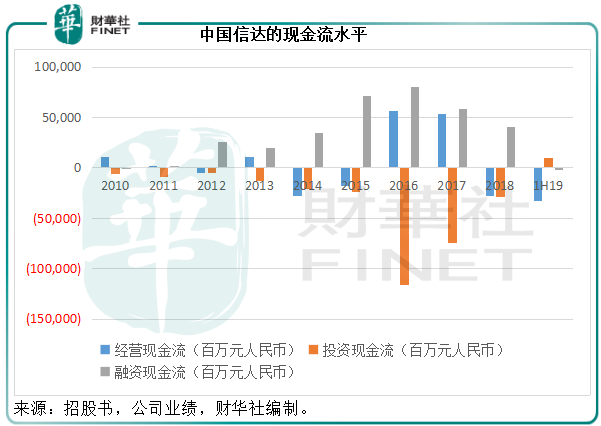

2019年上半年,中国信达来自经营活动的净现金流出为331.25亿元,来自投资活动的净现金流入为102.15亿元。见下图,中国信达是明显的资本驱动型企业,需要大笔的资金去购买不良资产以维持经营,经营现金流并不足以应付这些投资,大部分需要依靠融资。

所以,通过这次出售资产获得75亿的现金流入,即使不能显著优化其资产负债结构,也能带来一定的现金收入,缓解其财务状况。

2)幸福人寿所带来的协同效应有限,业绩波动大,而且需要年年增资。

2018年,幸福人寿所带来的业务协同规模为70.4亿元人民币,协同收入为3.1亿元人民币,相对于信达同期千亿级的收入规模来说,协同效应并不显著。

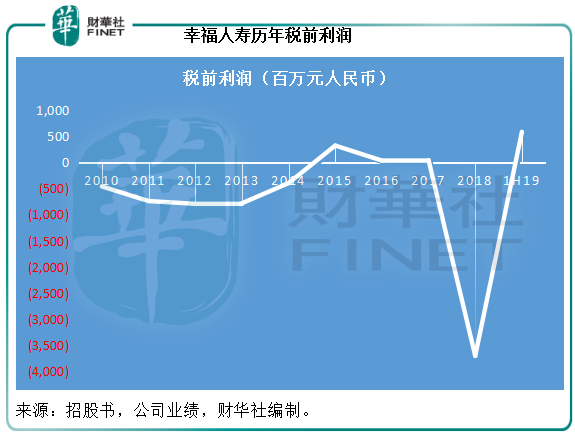

幸福人寿的业绩表现波动极大,见下图。有记录以来,这家寿险企业录得盈利的完整年份只有三年,以及2019年上半年。2018年更因为受权益类资产资本市场冲击而产生巨额应占亏损,拖累了中国信达的整体业绩表现。

从信达上市有记录以来,每年向幸福人寿增资几乎成了常规操作。财华社粗略估算,2011年至2017年有记录的权益增资规模,合计或达到50多亿元,扣除2013年转让部分股份的收益后,有记录的净增资总计或在40亿以上。

所以,也就不难理解信达出售幸福人寿的动机了,尽管幸福人寿相对于信达的资产规模来说实在九牛一毛。

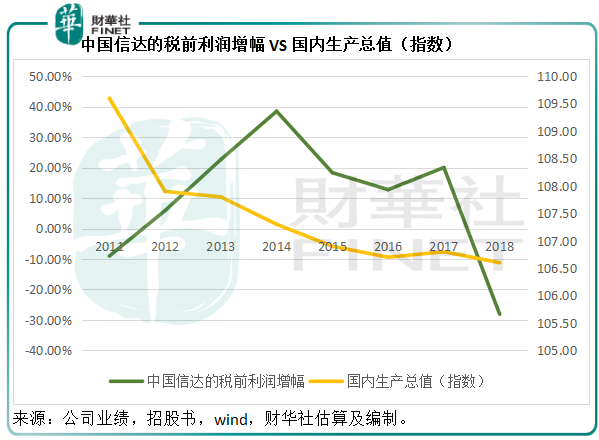

不良资产管理公司是十分有趣的投资类别。从理论上说,在经济下行加剧时,会导致破产企业增加,从而增加了不良资产的供应,也因此这些不良资产的价格会被压低,也就是说不良资产管理公司能够以更低的价格买入不良资产。所以不良资产管理公司的增长应该是与经济增长走势相逆的。

见下方国内生产总值增长与中国信达的税前利润增长走势图,可以看出它们的走势是相反的。当然,这并非绝对,因为除了不良资产这类生意之外,中国信达还会将资产估值损益等记在损益表上,例如2018年幸福人寿股权投资亏损、会计规则变动等就导致该公司的盈利倒退,而同时国内经济增长也有所放缓,所以它们的走势基本上没太大的差异。不过这个反向趋势可以作为判断不良资产管理公司业绩表现的一个指标。

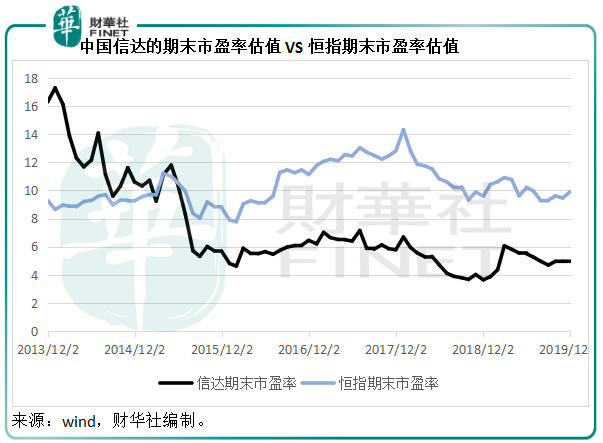

财华社还发现,中国信达的估值走势也大致与恒生指数的市盈率相似,只是有些年份出现分歧,这可能与中国信达的资产估值基本由资本市场价格水平决定所致,从图形来看中国信达当前的估值已经处于历史的低位水平,决定其未来估值可能与业绩有关。

出售了业绩大幅波动的财险和寿险业务,对这些子公司进行了战略整合之后,中国信达对不良资产管理业务的专注应有利于利润率的提升,尤其考虑到不良资产管理业务的利润远优于金融服务,所以如果按照该公司的战略目标,其整体利润率有望上升,这对其股价应是利好。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)