贵州银行(06199-HK)已公布于香港联交所主板上市计划,拟发售22亿股股份,按发售价中位数2.54港元计,计划筹资54.374亿港元,强化资本基础,以支持业务的持续增长。农银国际、建银国际及中信里昂证券为其IPO的联席保荐人。

贵州银行成立于2012年,由贵州省三家城市商业银行遵义市商业银行、六盘水市商业银行以及安顺市商业银行合并而成,总行位于省会贵阳市,拥有覆盖整个贵州省的分销网络。截至2019年6月30日,该银行通过位于贵阳的总行、8家分行以及207家支行经营业务,同时提供网上和手机银行服务。

其主要业务包括公司银行业务、零售银行业务以及金融市场业务。2019年上半年按收入计,公司银行业务占比最大,达到70.8%,贡献营业额35.727亿元人民币(单位下同);零售银行业务贡献收入5.653亿元,占11.2%;金融市场业务主要包括投资业务、货币市场交易、债券承分销、同业票据转贴现、再贴现,贡献收入9.049亿元,占总收入的17.9%。

从以上的数据可以看出,对公业务占了该商业银行比较大的比重,这是其一大优势,反映对公客户对其服务的认可,而且更直接受惠于贵州省经济的快速增长,同时也意味着未来在零售银行业务方面有可拓展的潜力。

那么这家由贵州省政府发起的城市商业银行有哪些看点值得投资者关注?

2014年至2018年,贵州省的实际GDP及人均GDP增长迅猛,年复合增长率分别达到10.1%及11.8%,在中国所有省份中均排名第一。作为唯一一家由贵州省政府发起的城市商业银行,贵州银行自然尽得天时地利人和,既得益于当地的较快经济增长,又能受惠于各级政府的扶持政策。根据中国银保监会贵州监管局的数据,就计量年度同比增长的七个关键财务指标(包括贵州省总资产、贷款总额、存款 总额以及总资产、贷款总额、存款总额及个人存款的市场占比)而言,于2018年,该行在贵州省开展业务的所有商业银行中排名第一。

贵州银行的主要股东包括贵州省财政厅、贵州茅台(600519-CN)、贵安新区开发投资、遵义市国有资产投资等,股东阵容强大,而且结构呈多元化,汇聚了地方财政局及行业龙头企业。

作为唯一一家由贵州省政府发起的城市商业银行,该行与主要股东贵州省财政厅在提供存款、国库管理、代发工资及结算服务等金融服务方面建立了持续的业务联系。截至2019年6月30日,贵州银行吸收来自贵州省各级财政局存款达323亿元,使其能够以相对较低的成本获得稳定的资金来源。

贵州银行的总资产规模由截至2016年末的2289.493亿元扩大至2018年末的3412.029亿元,年复合增长率为22.1%,并进一步增至2019年6月30日的3896.224亿元。对比同期数据,贵州银行的资产规模增幅显著高于同行平均水平。2016年至2018年,中国商业银行的总资产规模年复合增长率只有7.5%,而中国城商行的总资产规模年复合增长率为10.29%。

净利润增长也颇为显著,贵州银行的净利润由2016年的19.614亿元增至2018年的28.766亿元,年复合增长率为21.1%;2019年上半年,其净利润同比增长22.44%,至17.897亿元。相较而言,2016年至2018年期间,中国商业银行的净利润年复合增长率只有5.35%,而城商行的净利润年复合增长更低至4.7%。

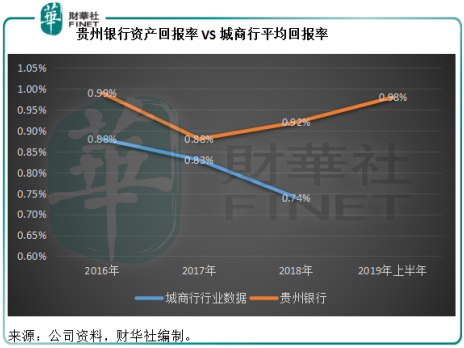

由此可见贵州银行无论是从规模还是盈利方面,增长都跑赢同行。以资产回报率来看,贵州银行2016年至2018年的回报率均领先于城商行的平均水平,2019年上半年这一比率更较2018年全年水平提升了0.06个百分点,至0.98%,见下图。

该银行的平均权益回报率也优于同行。2018年,贵州银行的平均权益回报率为12.36%,高于中国商业银行的行业平均水平11.73%。而在2019年上半年,该行的平均权益回报率进一步提高至13.56%。

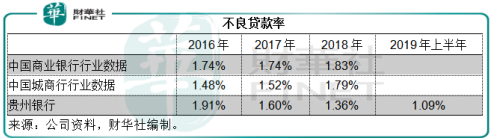

贵州银行的不良贷款率由2016年的1.91%,持续改善至2018年的1.36%,到2019年上半年更进一步下降至1.09%。相较而言,银保监会的数据显示中国商业银行的2018年不良贷款率高达1.83%,城商行的不良贷款率为1.79%。

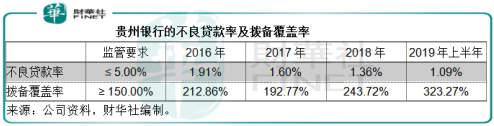

同时,贵州银行的拨备覆盖率于2018年为243.72%,显著高于中国银行业平均水平186.31%,以及城商行的平均水平187.16%。到2019年上半年,贵州银行的拨备覆盖率更进一步提高至323.27%。

见下表,贵州银行的不良贷款率持续下降,资产质量不断向好,同时拨备覆盖率持续上升,而且优于同行水平,反映该行的资产质量优良。

截至2019年6月30日,贵州银行的核心一级资本充足率为10.31%,一级资本充足率为10.31%,资本充足率达12.51%,均高于监管要求。

贵州银行的业务在2019年6月30日之后仍保持增长,受客户贷款(尤其对公贷款)持续扩大所推动,其截至2019年10月31日止四个月的资产规模有所增长。同时,受公司及零售存款增长带动,其2019年6月之后四个月的存款规模也稳定增长。整体来看,该行截至2019年10月31日止四个月的营业收入继续有所增长,同时资产质量也较6月30日进一步提高,而不良贷款率降低。由此可见,在下半年全球经济下行压力加大的情况下,贵州银行仍保持业务和业绩增长,同时资产质量持续改善,可见其发展优势。

展望未来,贵州银行计划进一步扩大对公客户基础,提高零售银行业务的规模和质量,将金融市场业务打造成新的利润增长引擎,并强化信息科技能力,提升金融科技的核心竞争力,提升风险管理能力和优化人才。

上市之后,随着资本基础的进一步巩固,这家由省政府发起的城商银行应能借助政策的支持,把握当地经济高速增长的机遇,带来更高的回报。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)