在2019年收官之际,国内软件“老兵”金蝶国际(00268-HK)先获光大证券及野村给予“推荐”及“买入”买入评级,后得到股东摩根大通高位增持84.8万股。

据野村对金蝶国际给予“买入”评级的研报显示,该行持续看好中国的资讯科技业务转移至云的趋势,对中国软件行业的增长前景持乐观态度。也就是说,野村看中的是金蝶国际未来云业务的发展前景。那么,是否意味金蝶国际靠“云服务”逆袭时机来临了?曾经的“港股100强”榜单总回报率10强要回来了?

始创于1993年的金蝶国际,已陪伴我国企业管理软件以及互联网服务市场走过26载,可以说是一个不折不扣的“老兵”了。

成立初期,金蝶国际凭借创业的激情与过人的胆识打出“金蝶软件,打天下算盘”口号,大力推广V3.0版财务软件及会计工作平台,赚取早期国内软件开发领域第一波钱。在20世纪末,小有成就的金蝶国际引入首笔千万风投,开始尝试进军ERP市场,为之后ERP霸主地位打下夯实的基础。步入21世纪,金蝶国际选择登陆港交所,借助资本力量,开启ERP行业全新运营模式,将国内ERP相关的产业纳为麾下,一步步走上国产ERP的铁王座,一时风光无限。

随着互联网时代来临,行业技术变革开始向大数据、云服务等行业细分领域发展。2011年,面对行业变革,金蝶国际创始人徐少春,毅然决然的选择转赛道,进军云市场。

彼时,已是ERP行业领军者的金蝶国际,资产规模早已从上市前3亿人民币(单位 人民币下同)跃升至30亿元,在重资产下说转型就转型,谈何容易呢。2013年,向云市场转型已有两年的金蝶国际营收出现了连续的负增长,且云服务相关的业务收入基本没有,96%的收入仍来自ERP业务。

转型决定,犹如离了弦的箭,难已回头。心不甘情不愿的徐少春,于2014年5月,化身为热血“五四”青年,砸笔记本电脑明志,率金蝶国际掀起新工作方式革命,同月金蝶发布云之家移动工作平台,倡导新的工作方式。有意思的是,似乎砸上瘾的徐少春,到了8月份,再砸掉服务器,势要颠覆传统ERP模式,并以“中国最大的企业大数据云”为愿景。徐少春当时直接喊出“软件是金蝶的过去,云才是金蝶的未来”。

经过徐少春这么一砸,金蝶国际云业务如梦方省。就2014年,金蝶国际在移动办公云、财务云、ERP云、快递云等方面取得重大进展,云服务企业客户数超过300万,用户数超过2100万。收入从2013年的5701万元同比增长86%至2014年的1.06亿元,突破亿元大关。

在云服务业务用户数及营收规模逐步递增态势下,金蝶国际持续加大在云业务的资本投入,努力构建可覆盖大中小微型企业的完整云产品线。“功夫不负有心人”,随着去年金蝶云·苍穹的发布,也意味着金蝶国际补上了金蝶云生态的最后一块空缺,产品线正式宣告搭建成功。

云服务产品线搭建成功,销售收入也随着客户订单增加而水涨船高,市场份额稳步提升。截止2018年底,金蝶国际的云服务业务收入为8.49亿元,营收比重提升至30.2%。

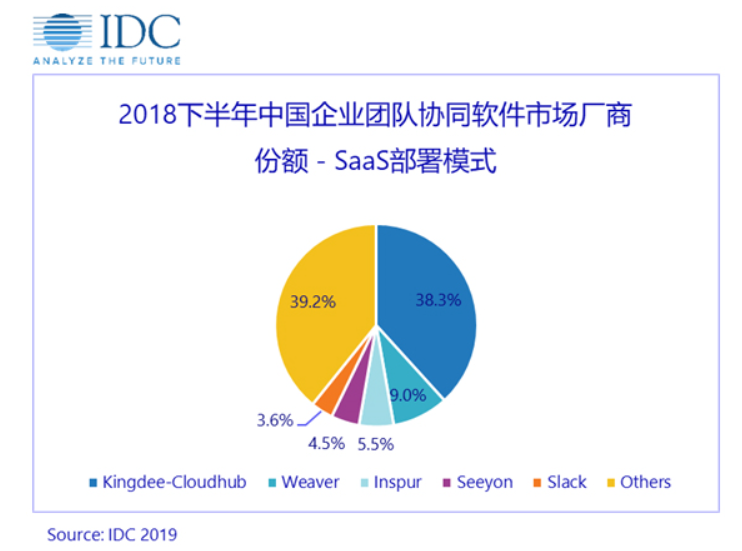

据国际数据公司 IDC的《2018年下半年中国企业团队协同软件市场跟踪报告》显示,金蝶国际的云之家已跃升为中国企业团队协同SaaS软件市场领导品牌。其38.3%的市场份额排名第一,超过第二名至第五名的总和。

“雷声大,雨声小”。转型至今8年载,金蝶国际并未在云产品上赚到钱,仍处于亏损状态,裤兜里始终没有钱进来。云服务业务高增长是用钱“砸”出来的。截止2015年-2018年底,金蝶国际的研发开支从1.96亿元一路攀升至5亿元,2018年研发开支占收入比重高达17.8%。

除此之外,自2015年以来,金蝶国际销售费用率均维持在50%以上,且有高走的态势。截止2019年上半年,云服务业务收入为3.55亿元,经营亏损6764.3万元,税前亏损6720.7万元;销售及推广费用为7.63亿元,同比增长18.11%,远高于同期营收增速。

目前,金蝶国际旗下云服务产品有金蝶云·苍穹(大企业数字共生平台)、金蝶云·星空(中大及成长型企业创新云服务平台)、金蝶精斗云(小微企业云服务平台)、云之家(智能协同办公云服务)、管易云(电商云服务平台)、车商悦(汽车经销行业云)及我家云(物业行业云)等。主要为世界范围内超过680万家企业、政府等组织提供服务。由此可见,长达8年的转型之路,金蝶国际云服务产品线覆盖大、中、小微型的企业,客户群基数逐步壮大,业务架构逐步成熟。那么,很现实的问题就来了,业务框架搭建好,产品线清晰了,何时实现盈利呢?总不能再亏损个几年吧?

基于云业务何时盈利,金蝶国际2019年上半年业绩发布会上,首席财务官林波向财华社记者说道“公司主要有金蝶云-星空和金蝶云-苍穹两个产品,星空云今年上半年亏损约在1000万元,预期今年内该产品就可实现盈利;而苍穹作为新产品,上半年亏损比较多,仍需经过两三年时间(扭亏)”另外,在今年10月份的“金蝶云全球用户大会”上,金蝶国际管理层称透露,2019年7-8月以来,星空云的价格上涨了30%以上,市场反应很平稳。与此同时,还表示上半年亏损加大的苍穹云,2.0版本正在快速迭代,每两周定期更新一次。这意味着金蝶国际旗下云服务产品亏损可能会收窄,部分产品通过涨价有望实现盈利,2019年度或许是公司云业务盈利的拐点。

虽金蝶国际云业务离扭亏为盈的曙光已经不远,但是并不意味着未来公司借助云服务产业的壮大而大有作为。

根据中国信息通信研究院预测,未来企业对于大数据、微服务等产业的需求量增大和AI和loT等新技术的飞速发展,各大公有云服务商纷纷推出新产品,拉动了公有云市场的规模迅速增长。在未来几年内,随着5G商业化以及智能化产业需求的大规模上涨,我国的公有云市场规模将持续高速增长。预计我国公有云市场规模将从2019年668亿元增至2024年的2303亿元,年复合增长率为28%,仍处于快速增长阶段。

未来千亿规模的云市场,也引来了各大互联网企业群雄逐鹿,一时间硝烟四起,竞争日益激烈。譬如,金蝶在云财务市场主要竞争对手浪潮云会计,短短几年时间就以优秀的执行、运营、创新能力,市场覆盖度达到15%,跻身云财务SaaS行业三强(第一为金蝶)。另外,还有老对手用友网络,在云市场领域也是当仁不让。截止2019年上半年,入驻生态伙伴数量突破4000家,入驻产品及服务突破6200款。

除此之外,在IaaS+PaaS市场,70%以上的市场份额长期被阿里、腾讯、AWS、中国电信、华为所占据。其中,阿里以其强大的客户、生态和运营能力在各行业持续扩张;腾讯借助其社交生态等优势,正在加速追赶;亚马逊云凭借其国际市场份额和技术,快速在中国打开局面;中国电信在政商市场发力;华为则后发奋进逐步扩张中国市场业务。

从市场竞争对手来看,金蝶国际面对的这些竞争对手的实力可不小,客户群、生态产业、销售渠道均要强于金蝶自身不少。值得一提的是,目前这些对手与金蝶国际一样,想将云服务业务扭亏为盈。在行业竞争对手均想实现盈利的形式下,市场产品的价格及用户续费率波动幅度将直接影响公司的盈利能力,如何制定应对策略至关重要。整体实力偏弱的金蝶国际,未来如何避免巨头直接交锋,是一个不小的考验。

金蝶国际云服务业务实现扭亏为盈已近出现了曙光,但是面对行业竞争日益激烈,盈利模式的可持续性仍将面临巨大考验。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)