持有赢家时尚(03709-HK)的投资者,2019年犹如做了一轮过山车,跌宕起伏,惊魂未定。股价在年内创出新高不久后,又遭遇杀跌,再创年内新低。随后股价在2019年尾声临近之际,又创出近3年的新高,似乎要给投资者提前发个过年红包。殊不知,股东看不下去了,直接减持套现离场,股价应声“倒下”。

在今年3月份之前,“赢家时尚”这个名字并未在资本市场出现过。其前身是“珂莱蒂尔”。

在今年3月份,珂莱蒂尔以23.88亿元收购国内中高端品牌Keen Reach的同时,公司管理层解决将“珂莱蒂尔”易名为“赢家时尚”。有意思的是,“改名换运”坊间的说法好像在赢家时尚身上应验。如下图所示,随几个月公司股价开始触底反弹,一直上升至9.840港元年内的高点。但是好景不长,在8月23日公布2019年中期报后,股价开始大幅度下挫,一度下跌至年内较低的位置。

在股价低位盘旋之际,大行报告的唱多及公司股份奖励计划等利好刺激,股价犹如打了“鸡血”,12个交易日内股价从7.500港元一路拉升至10.100港元(近3年新高),累计涨幅超30%。值得注意的是,股价在创出新高的过程中,赢家时尚却遭股东CHINA OVERSEAS EQUITY以每股9.6461港元均值,减持60万股,涉资约578.77万港元,这或许是引发公司股价于12月3日当日重挫8.45%的导火索。

改名至今,赢家时尚真正的“赢家”或许只有高位减持的CHINA OVERSEAS EQUITY。而作为中小股东投资者,多少人能顶得住赢家时尚这过山车般的剧烈波动呢?

话说回来,股东减持的背后,是否意味着赢家时尚经营业绩出现了问题呢?

自赢家时尚2007年成立至今,主要从事自有品牌Koradior(珂莱蒂尔)、 La Koradior(拉珂蒂)、Koradior elsewhere(珂思)及 De Kora等产品的设计、推广、营销及销售,品牌以30至45岁具经济实力的女性顾客为主,市场定位中高端。

与其他传统定位中高端服务装上市企业无异,销售网络主要以线下门店直销及经销为主。截止2019年6月30日,赢家时尚零售店网络由885家零售店组成,包括648家直营零售店及237家经销商经营的零售店。在648家直营零售店中,448家设于百货公司,82家设于购物中心,87家设于特卖场,17家设于地店及14家设于机场店。

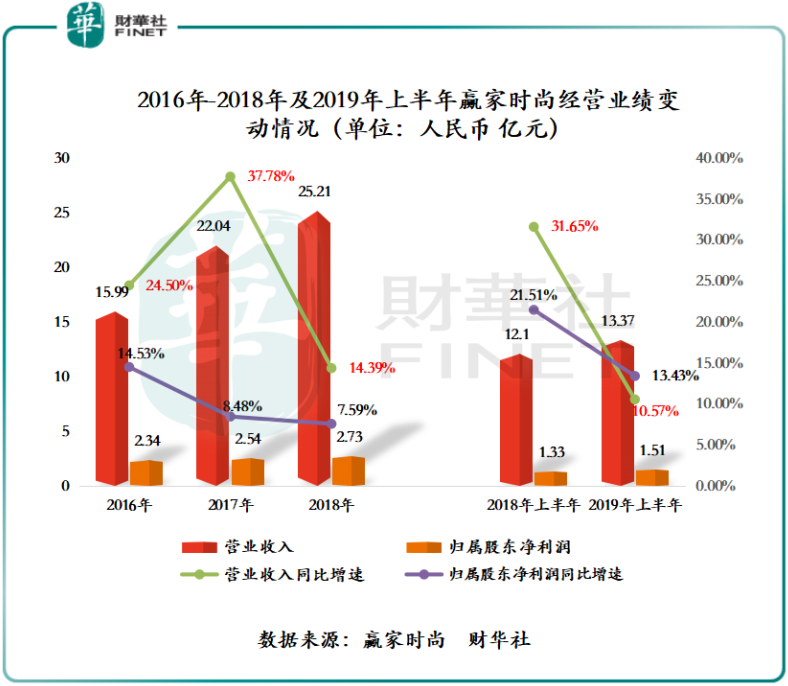

截止2016年至2018年及2019年上半年,赢家时尚营业收入分别为15.99亿元、22.04亿元、25.21亿元及13.37亿元,2016年-2018年的年复合增长率为25.56%;归属股东净利润分别为2.34亿元、2.54亿元、2.73亿元及1.51亿元,2016年-2018年的年复合增长率仅为8.01%。受净利润增速不及营收增速的影响,净利率也从2016年的14.43%下滑至2019年上半年的10.96%,反映出公司盈利能力并未跟着门店的扩张及品牌系列增加而增长,反而出现下滑的迹象。除此之外,如下图所示,2019年上半年赢家时尚经营业绩虽有不错的增长,但相较于过往几年表现,营收及归属股东净利润增速均有所下滑。

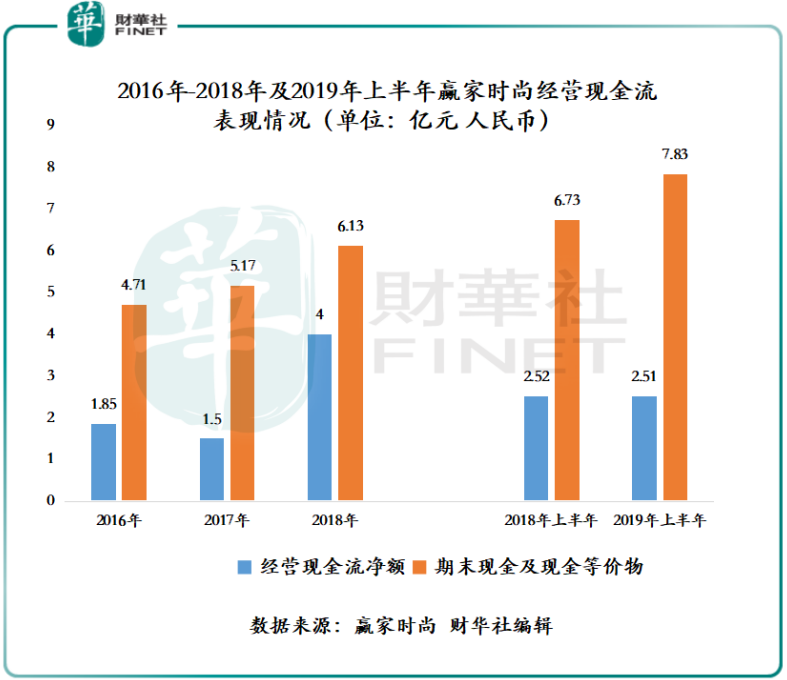

在经营业绩增速放缓之际,赢家时尚的应收账款周转天数仍高于同业竞争对手,尚待优化。截止2019年上半年,赢家时尚的应收账款周转天数为39.24天,高于行业竞争对手江南布衣(03306-HK)的11.4天、拉夏贝尔(06116-HK)的32.97天及安正时尚(603839-CN)的21天。受应收账款周转天数略高于同业竞争对手的影响,经营现金流净额流入表现并不理想,2019年上半年经营现金流净额同比减少0.37%,至2.51亿元。

2019年尾声已经悄然临近,香港上市公司港股100强评选工作也在积极筹划之中。作为港股中高端市场领先企业之一的赢家时尚在未改名之前,曾荣膺“2018年度第七届港股100强榜单总回报率10强第7名”。那么,业绩增速放缓下的赢家时尚能否再度冲击港股100强。

将KEEN REACH并表,冲击港股100强仍有机会。赢家时尚在今年花费巨资收购KEEN REACH,无疑是今年高端女装市场的一笔重磅资本运作。KEEN REACH的业务与赢家时尚基本类似,旗下拥有娜尔思、恩灵、奈蔻三个中高端女装品牌。将KEEN REACH纳为麾下,不仅可以增加公司品牌的多样性,还可以让产品服务外延至其他消费人群,为未来业务长效拓展及品牌延伸打下基础。据公开资料显示,2018年,KEEN REACH门店数约为赢家时尚的84%,营收约为其80%,净利润约为其60%。由此可见,收购KEEN REACH,短时间内可增厚公司净利润。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)