教育行业进入了一个黄金期,从去年以来民办教育企业密集上市就已表明教育行业的增长阶段正加速到来。

而在港股多达30余间民办教育企业中,高等教育企业数量达到了11间,占了总数约1/3,可见高等教育是教育行业中景气度较高的细分领域。正如新高教(02001-HK)董事总经理柯霆钧曾经表示,国家鼓励社会力量兴办高等教育,民间资金填补政府财政的缺口,加上国家对高教教育普及化/毛入学率提高的政治目标,未来将是民办高等教育的春天。

既然目前来说高等教育是一个好赛道。这些已向公众披露业绩成绩单的上市企业,他们所取得的业绩在各行各业中算是“良好学生”,那是否所有的民办教育上市企业都值得投资?其实未必,除了需要时刻关注政策风险,我们更应该谨慎看待大口大口吞食后是否能消化的问题。

那么,新高教是不是一位前途无量的“优等生”?

有20年历史的新高教,将自身定位为提供各个领域的应用型高等教育民办企业。

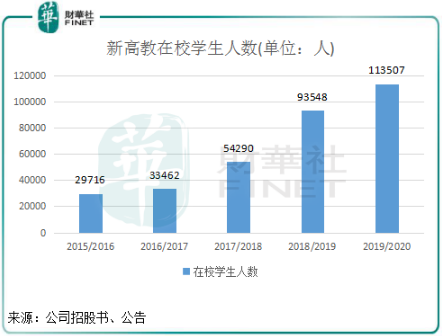

上市之初,新高教旗下只经营两所学校,分别是云南学校及贵州学校,不同于部分布局于沿海经济发达省份的民办高教企业。在2016年,新高教仅凭2所学校33462人的人数,在全国15大民办高教企业中排名第12(以在校生总人数计)。

在2017年4月上市融资超7亿港元后,新高教的野心展露无疑。两年多来,新高教拿下洛阳科技职业学院、广西英华国际职业学院、湖北民族大学科技学院、兰州理工大学技术工程学院。随后,新高教进军东北,于2018年收购哈尔滨华德学院。

短短2年多时间,新高教就将5所学校收入囊中,使新高教一跃成为民办高教企业中学校数量最多的企业之一。随着新并购的学校并表,新高教在校学生人数飙升,2015/2016学年-2019/2020学年,新高教在校学生人数由2.97万人增至11.35万人,复合年增长率高达39.8%。

11.35万人的总学生人数,使新高教成为学生规模仅次于港股民办教育行业龙头中教控股(00839-HK)。而新高教的业务布局也因此十分广泛,涵盖了西南、西北、中部及东北多达7个省份,在地域覆盖上其范围是业内最广的。

那么,大口大口的“吃下”如此多的肉,新高教能吃得消吗?

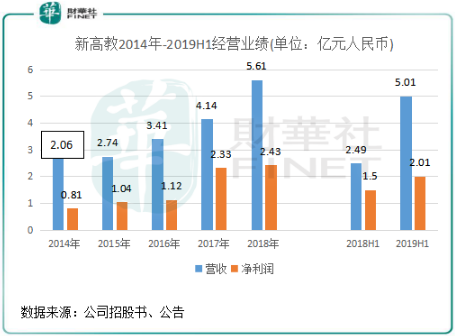

业绩是检验一家企业整合能力的重要指标。2014年-2018年,新高教的营收由2.06亿元(人民币,下同)增至5.61亿元,复合年增长率为28.46%;净利润由0.81亿元增至2.43亿元,复合年增长率为31.48%。

近4年,新高教净利润复合增长率高于营收复合增长率,且接近同期总在校学生的复合增长率,表明新高教在大举扩张的情况下,业绩也几乎与业务规模同步扩大,这一口口肥肉,新高教还是吃得消的,并没有到吃撑走不动的境地。

业绩之所以如此靓丽,与新高教的业务布局策略有关。该公司各大学校所在地均处于经济欠发达地区,虽然这些地区对尖子生的吸引并不佳,但这些地区的优势在于拥有低于全国平均水平的毛入学率。以2018年为例,全国高等教育毛入学率在2018年为48.1%,而该公司布局的云南、贵州、湖北、甘肃、黑龙江、河南以及广西毛入学率分别约为42%、36%、43%、28%、38%、46%及38%,低毛入学率意味着需求空间大,规模上的成长速度也就越快。

此外,在学费方面,新高教旗下的学校平均学费也较低。2014年度,该公司旗下两所学校平均学费为8693.8元,根据灼识咨询的市场预测,2018年民办高等院校的平均学费为13836元,而2018/19学年新高教集团大学平均学费为人民币9947元,说明新高教的学费增长潜力较大。

去年6月,新高教股价一度达到8港元以上,但随后股价步入下坡期,至今仍处于下跌趋势中,跌幅超过60%。根据Wind数据,新高教近一年的股价下跌17.04%,而同期港股教育行业股价增幅为27.24%。

股价走势与新高教的业绩走势根本不在一个频道上,两者相差甚远,且远不及行业股价表现。为何近年来业绩节节攀升的新高教,在股价行情上却颓势不减?

财华社总结有两个原因,造成新高教的股价难以令人满意。

其一,遭沽空。今年2月21日,沽空机构空城研究(Empty city research)狙击了新高教,其在报告中直言:新高教“是一颗包装精美的臭鸡蛋”。空城研究认为,新高教存在业绩严重注水、通过关联交易输送利润以及教学质量不达标,以次充好等疑点。

空城研究指出,新高教为追求利润最大化,削减师资,生师比高达26:1,违反中国教育部要求的生师比低于18:1,也远差于全国平均水平17:1,反映了其教学质量严重不达标。

次日,新高教迅速发布公告澄清,在师生比例方面,其所有学校每年向地方部门提交该比例,从未遭受行政处罚。以2018年为例,云南学校、贵州学校的生师比都低于20。

但3月1日,纸还是包不住火,新高教当日承认旗下云南学校(云南工商学院)、贵州学校(贵州工商职业学院)生师比连续五年不达标,其中,2015-17年的生师比连续三年高于22%,做空机构空城研究对于新高教的四大指控,至少生师比一项落下实锤。

但是在此次沽空事件上,暂且不提公司是否是一颗“臭鸡蛋”,自欺欺人的态度,就足以表明新高教在投资者面前失去了最基本的诚信,这让投资者如何去相信“优等生”以后不会掩人耳目?所以股价下挫是必然的。

其二:股东减持套现。新高教此前一直以中国平安(02318-HK,601318-CN)、摩根大通等大企业作为股东为傲,但无奈遭到中国平安的减持。

2018年5月,中国平安间接持有的Advance Vision首次减持新高教8,000万股,以6.27-7港元的价格小幅折价配售。若以7港元的配售价格计算,Advance Vision的减持在当时最多可以套现高达5.6亿港元。随后在Advance Vision低位的大量抛售下,Advance Vision最终退出了手中新高教的所有股份,对新高教的股价带来下跌冲击。

总结:经过快速扩张,新高教的业绩增速似乎对其承受能力带来冲击。新高教管理层也有注意到高速扩张带来的各种挑战及风险,在2019年中期业绩会上称近期不会以外扩当做集团首要任务,而是集中精力苦练内功,进入到内生增长的模式。

但新高教还需时间去修补沽空风波对自身带来的信誉问题,必须确保自己依法依规诚信经营,因为身正不怕影子歪。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)