铜是人类最早使用的金属之一,大约在六七千年以前中国人就发现并开始使用铜,铜的使用对早期人类文明的进步有着深远的影响。铜有着优良的导电性、导热性、延展性等,进入现代社会,被广泛地应用于电力、电子、能源及石化、机械及新兴产业等领域,在我国有色金属材料的消费中仅次于铝。

江西铜业股份(00358-HK)是中国最大的铜生产、伴生金、银生产基地,拥有目前国内规模最大的德兴铜矿及多座在产铜矿,业务涵盖了黄金和铜的采选、冶炼与加工等。截至2018年12月31日,公司拥有铜金属936.3万吨、黄金289.6吨、银8715.8吨、钼20.5万吨。但相比全球的几大铜企巨头,还有一定的差距,江西铜业股份通过并购方式,扩大企业竞争影响力,强势进军海外市场。

今年以来,江西铜业股份完成了2笔大收购。

今年3月份,江西铜业股份完成了一笔近29.76亿元(人民币,下同)收购恒邦股份29.99%股权的大交易,恒邦股份主要从事黄金探采选、冶炼及化工生产,具备年产黄金50吨的能力。

除了加大黄金产业的布局,进入12月,公司再现一笔大收购,加强海外市场铜产业的布局,收购完成后,江西铜业股份将持有非洲铜业公司FQM 18.015%的股份。

FQM是非洲最大铜矿Kansanshi铜矿的所有者,拥有三座已投产的世界级矿山,两个待开发矿山,合计控制了约4,925万吨铜矿资源,据美国地质调查局(USGS)估计,全球铜矿储量共约7亿吨,可推测FQM合计控制的铜矿资源约占全球铜矿总储量的7%。此外,据2019年6月30日FQM披露的产量指引,FQM预计2019-2021年铜产量分别为70-73.5 万吨、84-87 万吨、82 万吨,铜产量还在进一步增加之中,结合江西铜业股份的铜产量,双方在铜行业的定价权及影响力将逐步加大。

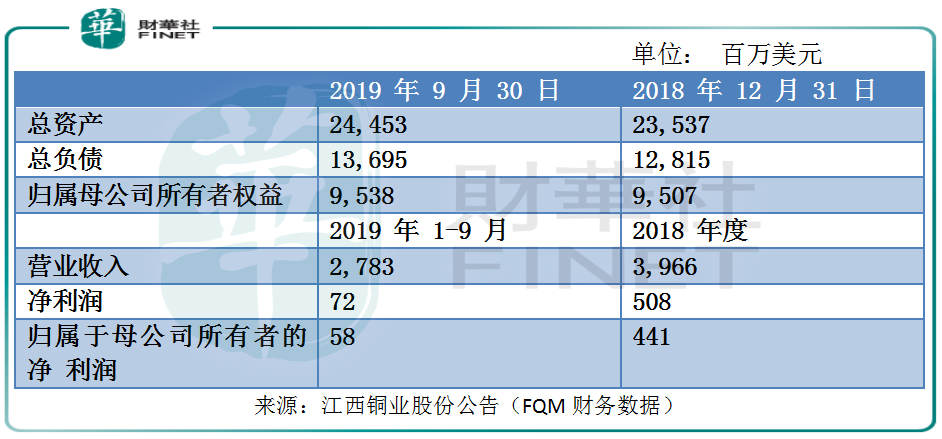

从资产负债及盈利能力来看,FQM的盈利能力还是比较强的,负债率也在合理之中。截至2019年9月30日,FQM的资产负债率约56%,与江西铜业股份的资产负债率约57%仅差一个百分点。

今年前三季度来看,FQM的营业收入27.83亿美元,归母净利润0.58亿美元,值得注意的是,2018年FQM营业收39.66亿美元,归母净利润4.41亿美元,虽然今年还有第四季度,但今年的归母净利润肯定远低于去年。按2018年的归母净利润计算,归属于江西铜业股份的权益约0.79亿美元,江西铜业股份花费11.159亿美元,年回报率约7.1%,并且伴随着江西铜业股份与FQM的业务整合,将有助于双方的业绩增长,回报率将进一步提高。

本次交易过后,江西铜业股份将成为FQM的最大股东,FQM作为非洲最大铜矿公司,拥有多个矿山资源,拥有丰富的铜矿储量,控制着全球高占有率的铜储量,盈利能力很高,预计能够江西铜业股份带来较好的现金分红,为江西铜业股份带来现金流,并且,收购FQM将进一步完善江西铜业股份在国外的战略布局,加强国际影响力。

本次跨国收购得到国家开发银行江西省分行、中国建设银行股份有限公司江西省分行及中信银行股份有限公司南昌分行组建的银团借款不超过7美元,可见,江西铜业股份的国际化战略也得到国家的支持。

不仅如此,过去12个月,公司累计接受江铜集团提供的财务资助金额约64亿元,并且不需要提供任何抵押或担保,财务资助的利率水平在2.35%至3.69%至今,低于2019年11月全国银行间同业拆借中心公布的贷款市场报价利率为4.15%,低利率财务资助有利于降低公司的融资成本。

今年以来,全球经济增速放缓,国际不稳定、不确定因素明显增多,铜产品市场行情震荡下行,铜冶炼原料尤其是废铜供应压力不断增加,铜加工产品下游需求疲弱。铜产品作为公司的主要产品,铜价的下滑给公司盈利带来一定影响,由于公司的矿山资源优势进一步保证了铜精矿的自给率,有利于公司平滑原材料成本下滑带来的风险。今年上半年,阴极铜生产74.93万吨,同比增长3.51%,铜精矿含铜生产10.2万吨,同比增长0.2%,主要产品铜产品的产量维持正常。

作为有色金属的领先企业,公司经营业绩还在稳定之中。截至2019年9月30日止9个月,公司的营业收入1712.40亿元,同比增长5.32%,归母净利润20.65亿元,同比增长0.99%。

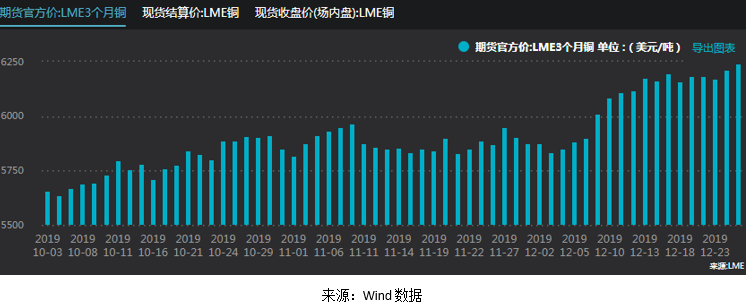

铜价的波动,影响着铜生产企业的利润,由于今年国内冶炼产能扩张,国外铜供应减少,使得国内铜价上涨,进入今年第四季度,铜市基本面出现了乐观的局面。10月份,LME3个月铜的价格有逐渐回暖迹象,在10月份还处于5600-5900美元/吨的区间,12月份9日起,就基本保持在6000-6250美元/吨的区间,可见,进入第四季度,铜价开始回暖,公司在今年四季度的业绩增速有望超前三季度。

除此之外,据有关消息,中国铜原料谈判小组(CSPT)正计划商谈2020年铜冶炼企业的减产计划,目前铜库存处于较低位置,明年铜价还有望上行,这对于公司明年的业绩将有促进作用。

供应减少,需求却有望上升,进一步促进铜价的上涨。由中汽协数据可知,进入下半年,虽然汽车销量还是同比下滑,但同比下滑已经收窄,今年11月,汽车销量同比下降3.6%,环比增长7.6%,说明汽车景气度回升,明年汽车销量有望持续回暖,进一步带动铜销量。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)