汽车租赁服务在20世纪初起源于美国,但在中国的发展还处于初期,仅20多年的历史,由于汽车租赁省去购车的大额支出,相比购车后的保养、保险及维修等费用成本及时间成本,汽车租赁已逐渐成为年轻消费者的喜好。对比欧美地区,2018年,在美国、德国及法国的零售汽车融资租赁服务的渗透率分别约32.0%、21.3%及18.5%,而中国的渗透率仅4.4%,中国的零售汽车融资租赁服务的增长潜力很大。

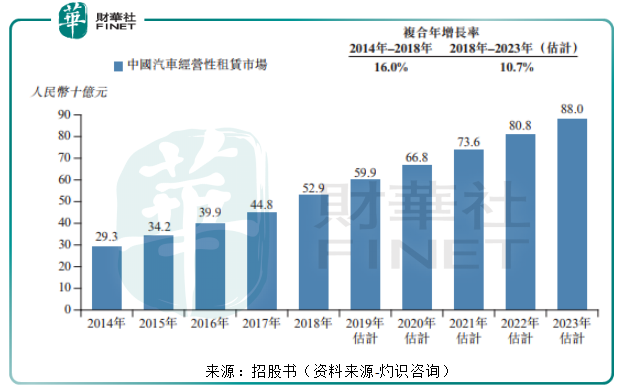

今年以来,总所周知的是中国的汽车销量同比下滑,出现负增长现象,汽车市场呈现疲软态势,汽车租赁行业却逆势而行。据灼识咨询资料,中国汽车经营性租赁市场规模由2014年的293亿元(人民币,下同)增长至2018年的529亿元,年复合增长率达16.0%,远高于同期中国汽车销量的年复合增长率;并且,灼识咨询估计2019年的中国汽车经营性租赁市场估计达599亿元,较去年同期增长13.23%。可见,汽车租赁是好行业,喜相逢作为一家汽车租赁服务公司,是否是好公司,就有待进一步了解。

喜相逢的业务包括汽车零售及汽车租赁和汽车相关服务,主要融资租赁的方式为客户销售及出租汽车,公司采购的汽车以中低价为主,包括雪佛兰科鲁兹、大众朗逸、日产轩逸等10万元左右的汽车,客户来源主要是20至40岁的个人客户及网约车司机,并且提供汽车相关软件及相关汽车服务销售的业务,对于年轻消费和网约车司机等较为缺乏资金的消费者,喜相逢的汽车针对性较高,而零售的月供也在2000元起步,较符合大众消费。

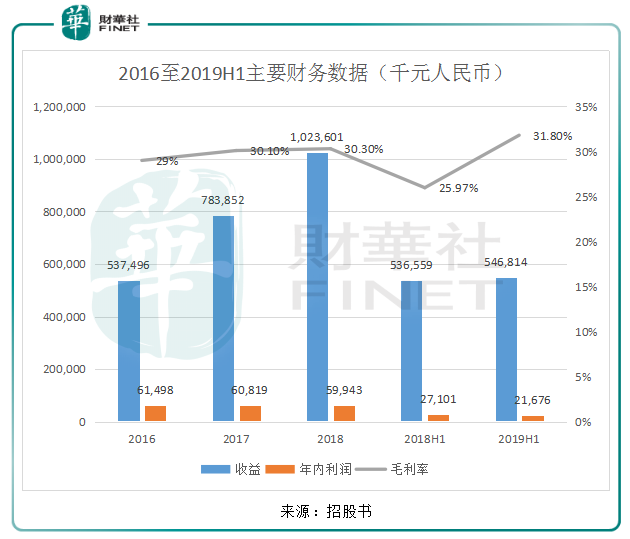

2016年以来,公司的毛利率一直维持在30%左右,公司的收益由2016年的5.37亿元增长近一倍至2018年的10.24亿元,但年内利润却由2016年的0.61亿元下降至2018年的0.60亿元,而今年上半年也出现增收不增利的情况。

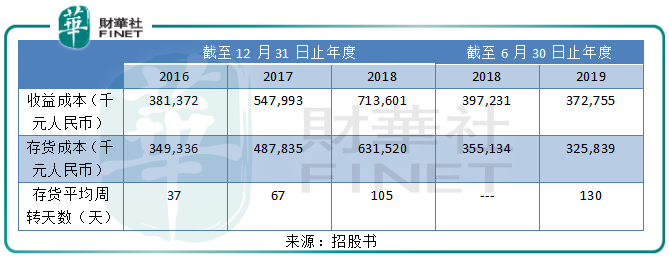

收益快速增长,利润在下降,这主要是公司的收益成本、销售及营销费用、行政费用和财务成本都快速增长,其中影响最大的收益成本由2016的3.81亿元增长87.4%至2018年的7.14亿元,这主要是公司采购中低端汽车的成本逐年增加,导致存货成本由2016年3.49亿元增长至2018年的6.32亿元。

值得注意的是,公司的平均存货周转天数持续上升,2016年、2017年及2018年的存货周转天数分别是37天、67天及105天,可见,随着汽车数量的增加,公司的存货周转天数也在增加,但汽车的利用率却在降低。

汽车租赁公司主要通过银行等金融机构的借贷购买汽车,再出租汽车获利。2016年至今,公司的借贷平均成本不断上涨,由2016年的6.4%快速增长至2019年上半年的9.3%,公司的借贷利息开支也由2016年的0.14亿元增长至0.63亿元。值得注意的是,公司的融资租赁应收款项平均结余由2016年2.92亿元增长至2019年上半年9.01亿元,而公司的融资租赁应收款项平均结余占收益的比例却由2016年的54.38%增长超100个百分点至2019年上半年的164.72%,这加大了公司收回款项的风险,不仅如此,由于公司的新增贷款年利率较高,公司的融资租赁应收款项平均回报率由2016年的51.4%下降至2019年上半年的30.4%。

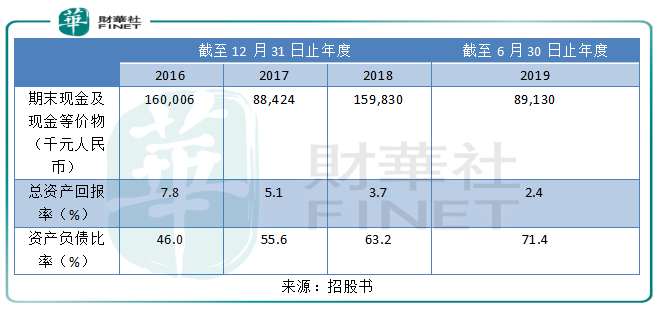

近年来,随着公司的扩张,使得公司的资产负债比率快速增长,由2016年的46.0%增长至2019年上半年的71.4%,但公司的期末现金及现金等价物却由2018年12月31日的1.60亿元下降至2019年6月30日的0.89亿元,结合公司借贷成本的增加,说明公司的现金已达到较为紧缺的地步,这对于汽车租赁服务公司来说,资金的周转极为重要。

虽然近几年公司的扩张较快,但总资产回报率却呈现快速下滑的态势,2016年还有7.8%的回报率,2019年上半年就下滑至2.4%,可见,若公司进一步扩张或者经营不善,需要再融资,在高负债的情况下,公司的新融资成本预计进一步上涨,公司的盈利能力将大打折扣,能否维持现有盈利都成问题。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)