China Gas Industry Investment Holdings Co. Ltd.(下称“CHINA GAS”)为京津翼第二大工业气体供应商,大股东是河钢集团,实控人是河北省国有资本委员会,主要经营管道工业气体及液化工业气体的供应。2019年12月31日,CHINA GAS向港交所递交主板上市申请。

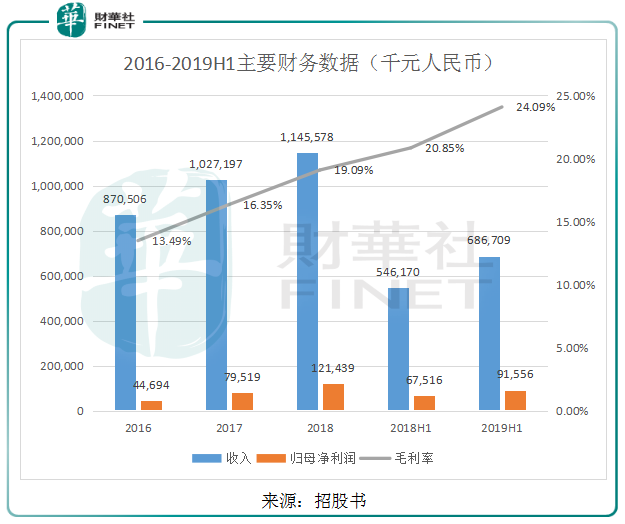

2016年至今,CHINA GAS的收入及归母净利润呈现稳定上涨的态势,收入由2016年的8.7亿元(人民币,下同)增长至2018年11.46亿元,年复合增长率14.77%,主要得益于产品的销量增长;归母净利润由2016年的0.45亿元增长至2018年0.8亿元,年复合增长率33.33%远高于收入的增长年复合增长率,主要得益于公司原材料成本的下滑。今年上半年来看,公司的毛利率24.09%达到近几年最高,收入和归母净利润的增长也很快。

管道工业气体及液化工业气体是公司收益最主要的两部分。其中,截至2019年6月30日止6个月,管道工业气体的供应产生的收益占总收益的72.2%。

管道工业气体主要有氧气、氮气及氦气三种。2016年至2019年上半年,氧气平均售价在0.43元/标准立方米及0.44元/标准立方米之间变动,氮气平均售价一直维持在0.11元/标准立方米,氦气平均售价一直维持在3元/标准立方米。虽然售价没有上涨,但销量却在上涨,拿2019年上半年来看,氧气销量8.59亿标准立方米,同比增长51.48%;氮气销量10.32亿标准立方米,同比增长54.03%;氦气0.03亿标准立方米,同比增长17.42%,使得管道工业气体收益也呈现快速增长态势。

值得注意的是,公司所有的管道工业气体的收益都来自河钢成员集团的成员公司的销售,为唐山分公司、唐山不锈钢等四家公司,签署的合约期限到期日有3家超过2033年,可见,公司的管道工业气体已能保证现有的客户订单长达10多年,并且有望借助股东资源,继续开发新客户。销量有了保证,售价也维持不变的情况下,材料的成本成为影响毛利最重要的因素。

工业气体产品生产中的原材料主要是零成本的空气,但气体生产的成本主要在电力,约占收益成本的80%,截至2016年、2017年、2018年及2019年上半年,电力成本占收益成本分别约68.2%、71.6%、73.7%及78.8%。按2019年上半年计,电力成本占总收益的59.82%。

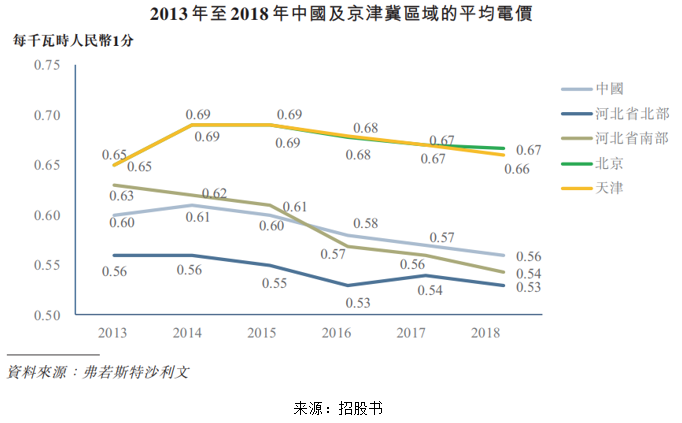

值得注意的是,近年来,中国的平均电价在下滑,由2013年的每千瓦时0.6元下跌至2018年的每千瓦时0.56元。目前,中国的发电成本在减少,使得电价下跌,并且电力供应充足,未来电价有望小幅下跌。如果电价下滑,而管道工业气体的售价维持近几年的价格,毛利将进一步增长。

工业气体中的氧气和氮气的使用量是最高的,下游产业主要是钢铁、电子产品等,于2018年,用于钢铁行业的工业气体约占中国市场总量的24.2%。中国钢铁行业的市场规模由2013年的8.22亿吨增长至2018年的9.28亿元吨,年复合增长率约2.5%。不仅如此,中国钢铁业正加快转型,2013年以来,有多项政府政策出台支持,使得钢铁行业的稳健发展。而CHINA GAS处于京津翼地区,于其他地区相比相比,河北省为中国最大的炼钢基地,钢铁业在京津翼地区的市场份额占比较高,进一步说明工业气体的需求量之大。

据弗若斯特沙利文,京津翼地区的工业气体收入由2013年的146亿元增长至2018年的230亿元,年复合增长率9.52%,预期于2023年增长至335亿元。

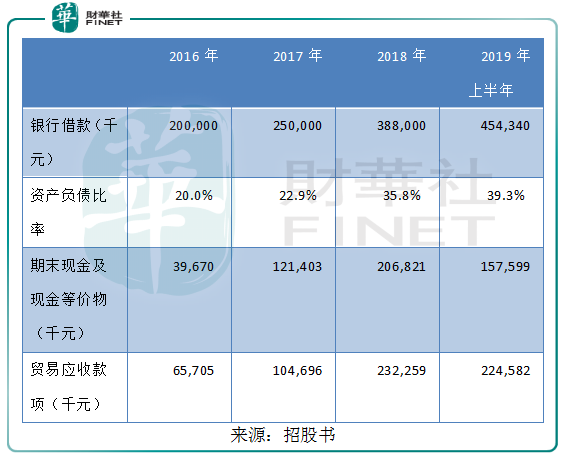

随着公司规模的扩大,贸易应收款不断增多,占总收益比例也由2016年的7.55%快速增长至2019年上半年的32.7%,而截至2019年10月31日,公司的贸易应收款项增长至3.7亿元,短短四个月,贸易应收款项增长了64.69%。并且,贸易应收款项的周转天数由2016年的22天增长至2019年上半年的60天,增长接近2倍,不仅坏账率加大,资金的运作速度也变慢。

不仅如此,仅从2019年上半年来看,公司的银行借款增加了,期末现金及现金等价物却减少了,资产负债率也由2016年的20%增长至2019年上半年的39.3%。

除此之外,作为河钢成员集团的成员公司,CHINA GAS收入的很大比例收益来自河钢成员集团的成员公司,截至2016年、2017年及2018年12月31日止年度及截至2019年6月30日止6个月来自五大客户的收益占总收益的比例分别是78.1%、80.3%、75.6%及84.3%,并且多数为河钢成员集团的成员公司,若其中一名客户不与CHINA GAS合作,将大幅影响公司的盈利能力。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)