2019年已过,各大房企纷纷晒出签约成绩单!老牌龙头地产公司及头部房企均有不俗的表现。展望2020年,大部分投行仍持续看涨2020年国内房地产行情,且持续看好老牌的龙头地产公司。其中,更有多位分析师将1月1日央行的全面降准看成2020年楼市“小阳春”的助推剂,对今年楼市稳增长非常的有信心。

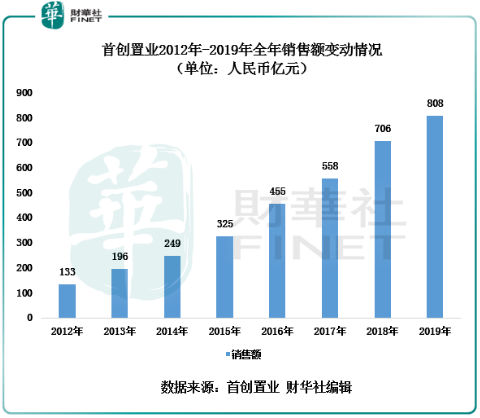

其中,在房地产市场深耕多年的老牌房企首创置业(02868-HK)也顺利完成了2019年的800亿签约目标。展望2020年,在市场持续看好2020年楼市时,首创置业有望凭借自身优势,保持业绩“有质量增长”的同时,估值伴随H股全流通迎来全面释放。

2019年12月10日,中央经济工作会议为2020年楼市定调,提出“稳地价、稳房价、稳预期”。在中央给出定调不久后,广发证券发布《2020年房地产行业投资策略》研究报告称,在当前宏观经济形势、2020年预计房企将加快开工、库存上升的背景下,房价、地价上涨压力较小,符合当前调控目标,预计2020年上半年政策进一步收紧空间有限。

融资环境方面,2020年第一天,央行贴心送上全面降准大礼包,间接给房地产市场释放出流动性,多名分析师均看好今年楼市及融资优势较强的房企。

据中原地产首席分析师张大伟表示,“历史看,只要降准,对于房地产来说肯定是利好,能缓解资金面压力,购房者也能相对获得平稳的信贷价格。”他还指出,“在2019年1月降准及当时各地房地产市场人才政策井喷的情况下,2019年曾出现了一轮持续2~3个月的小阳春。”

据易居研究院智库中心研究总监严跃进表示,“此次降准不是定向降准,客观上有助于更多银行贷款进入市场,对于房地产领域有较为积极的作用。”他还指出,“每次金融货币环境宽松的时候,实际上市场都比较亢奋,股票市场比较活跃。地产股依然是牛股,预计后续股价反弹空间很大。”

值得注意的是,虽然此前全面降准不特定针对房地产行业,但对于房企融资明显是利好。特别是融资优势较强的房企来讲是件好事,例如背靠首创集团的首创置业,融资端的优势将持续被放大,流动性将进一步提升。据中原地产首席分析师张大伟表示,“降准对大型房企来讲是一件好事,但对融资渠道窄的中小企业来说基本没有影响,预计后续市场继续大鱼吃小鱼”。

国际投行展望2020年内房股方面,在中央为2020年楼市定调后,国际投行纷纷看好国内房地产环境及内房股。麦格理发布报告称,预计2020年内房政策环境稳定,看好2020年内房政策环境;大摩预计内房股2020年跑赢恒指,分析认为市场进一步整合将推动大型地产商销售和盈利稳健增长;花旗投资策略指出,2020年房地产市场会加快整合,使得内房股企业有更多可售资源及更强融资能力,未来催化剂包括房地产政策的改善、首季降息展望等,加上当前较低的估值,继续看好内房股。

诚然,从基本面政策解读,融资环境及发展前景,投行及业内人士等方面,均看好明年的房地产市场环境。在看好2020年房地产环境下,中信建投证券在深度研究报告中给予首创置业“买入”的评级,未来6个月目标价为3.20港元,较报告发布时股价增幅32%。

倘若结合首创置业年初至今业绩、土地储备及H股全流通政策的实施来看,32%的增幅完全有机会实现。

近些年,在我国房地产行业复杂多变的环境下,首创置业顺应行业发展和宏观经济的变化,把握城市群发展机遇,明确聚焦京津冀、长三角及粤港澳大湾区三大核心城市圈及潜力型强二线单核城市的发展战略。

从2019年“一城一策、因城施策”房地产政策的主基调来看,首创置业聚焦三大城市群,不仅减少了单一区域调控带来的不利影响,还有效地分散了市场及政策风险,助推公司逆势中顺利完成年度销售额。

截至2019年12月31日,首创置业2019年全年实现签约销售808亿元,同比增长14.4%,再度刷新签约新高的同时,顺利完成年度800亿销售目标且完成率跑赢多家千亿阵营的房企。按照中指研究院发布《2019年中国房地产销售额百亿企业专题研究报告》提供数据换算,2019年全年,远洋集团销售额为1299.5亿元,完成率为92.82%,祥生地产销售额为1225亿元,完成率为94.23%。

展望2020年,首创置业有望依托在三大城市圈丰富的土储及较低土地成本,再度创出销售额新高,助推经营业绩继续有质量发展。

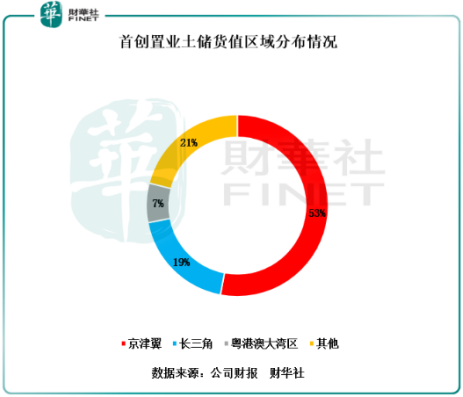

截至2019年6月30日,据首创置业中期报显示,土地储备中销售物业平均楼面地价仅1.28万元/平方米,远低于单方货值。这意味着前瞻性的战略布局,配合差异化拿地策略为其带来较低的土地成本。从区域结构来看,京津冀地区土储占比为53%,位列三大核心地区首位,之后为长三角和粤港澳大湾区,占比分别为19%和7%,一二线城市占比达80%以上。

截至2019年6月30日,公司土储规模约为1309万平,权益土储904.4亿元,总货值达3102亿元,当前土储规模可满足公司未来近3年的发展需要,未来发展所需货源充足,其中三大核心地区货值超2450亿元。可见在土地储备大部分集中在我国各大核心经济发展区域的同时,土地成本又低,意味着未来首创置业土地储备具备较高的溢价空间。

此外2020年1月首创置业有效把握债券市场窗口,新发行境外5.5年期4.5亿美元高级债,票面利率仅3.85%,较初始指引收紧40个bp,吸引了百余家国际投资者认购,最终订单认购倍数近8倍,充分彰显资本市场对公司的高度认可。

结合公司在业务布局、优质土储储备、差异化投资、低成本融资等方面的优势,预计公司未来盈利能力有充足保障。

2019年11月15日,证监会官宣全面推开H股“全流通”改革,相关业务指引和审核关注要点均已挂网,表示符合条件的H股公司和拟申请H股首发上市的公司,可依法依规申请“全流通”。简单的讲,对于H股上市公司的内资股股东,可以将尚未公开流通的内资股在香港联交所上市流通。

房地产是资本募集的产业,资金成为盘活项目的最主要工具。这几年,首创置业通过践行快周转策略、坚持差异化土地投资、不断增强二级开发资源获取能力以及善用融资工具等举措,助推销售规模稳步增长,但是受流通股本少的缘故,股票流通性受影响,进而影响到公司的估值水平。

截至2019年6月30日,首创置业的总股本为30.28亿股,其中流通H股为10.20亿股,非流通股为20.08亿股,约占总股本的66.31%。如果首创置业后续申请加入H股全流通行列并通过,20.08亿元非流通股本可转为流通股本,盘子小的问题将得到有效解决,后续保持考察期内平均月末市值不低于50亿港币,即可入选港股通,吸引南下资金投资,从而进一步提升股票流通性和公司估值水平。

除此之外,参考过往案例,实现H股全流通后公司股价和大股东利益绑定得更加密切,大股东就更有把企业做好的动力,持续提升企业价值,进而首创置业长期因流通股本小,估值被低估的“困局”也将被解开。

2019年首创置业顺利完成800亿签约目标;2020年,对于首创置业来讲,更是机遇大于挑战的一年。公司在京津冀、长三角、大湾区三大城市群的深耕和拓展核心城市的布局策略以及优质充沛的储备将有力保障公司销售持续稳健增长,叠加公司在一级土地开发、奥莱商业运营和城市综合体开发方面具备丰富资源和经验,以及在文创及高科技产业地产等创新业务领域取得的成果,在一二级联动、创新业务产业联动、集团潜在存量资源获取等方面的非市场化拿地能力突出,融资优势明显,都将进一步提升公司利润率水平,为股东带来更为丰厚的回馈。

此外,若2020年完成H股全流通,公司二级市场流动性将有明显提升,后续有望进入港股通,吸引南下资金投资,估值将得到有效释放。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)