2020年伊始,已有5家企业向港交所递交了招股申请书。1月10日,有一家企业已是第三次向港交所递表,前两次分别是在2017年9月以及2018年4月。这家企业就是香港知名回收及翻新公司——富元控股有限公司(以下简称“富元控股”)。

在港股IPO递表历史上,三度向港交所递表的企业不多,且平均时隔一年多递表的企业更是罕见。

为何富元控股足足等了近2年才三度向港交所递表?为何如此执着于港股市场?在分析这些问题之前,我们先了解一下这家企业。

富元控股于2013年在香港成立,从事回收及翻新资讯科技及电子产品业务。在2018年,富元控股发展成为香港第三大资讯科技及电子产品回收及翻新公司,市场份额约为10.2%(按总收益计)。

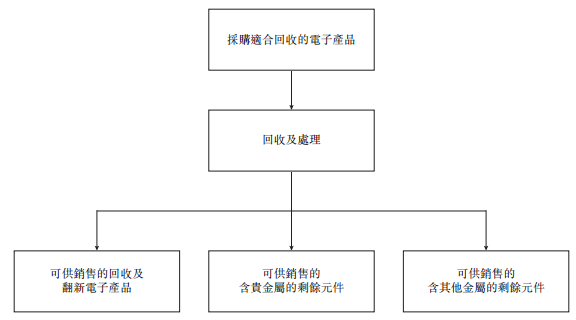

当前,富元控股的产品分类有三个,分别为回收及翻新资讯科技及电子产品、含贵金属的剩余元件以及含其他金属的剩余元件,回收及翻新资讯科技及电子产品是公司的主营业务,过去几年来的营收比重保持在97%以上。

富元控股的这种业务模式,使其为回收及翻新业务的供应链行业的中游,其通过向上游供应商采购可回收的资讯科技及电子产品,并通过多种工序的翻新,将新产品向海内外的资讯科技及电子产品及/或功能部件批发商、贸易商和零售商进行销售。

我们都知道,资讯科技和电子产品是更新换代非常迅速的一个行业,行业上中下游的供应商、生产商、销售商,乃至回收翻新企业,都要为行业产品的更新换代而做出技术、产线、产品和销售的策略调整。此外,从宏观经济层面看,资讯科技和电子产品的需求也深受经济环境影响,兴起、成长、衰落,很多行业难以避免。

而从富元控股的产品组合变动,我们就可以从中找出倪端。

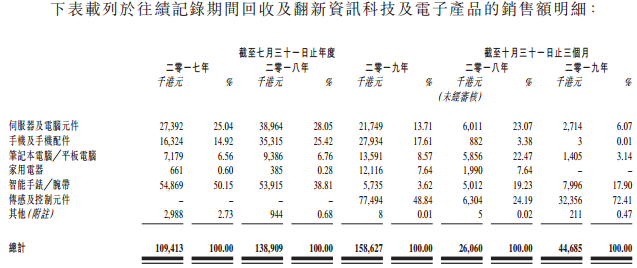

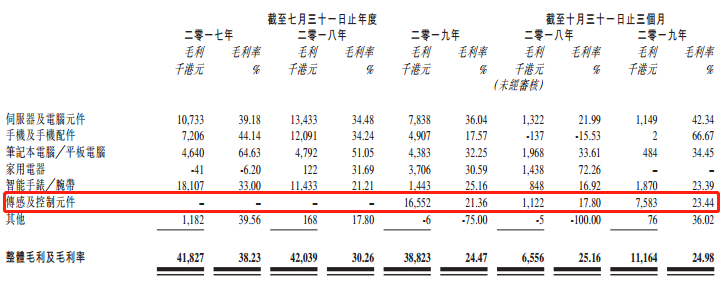

2019年之前,智能手表/腕带、伺服器及电脑元件、手机及手机配件是富元控股回收及翻新资讯科技及电子产品分部里三大主营业务。但到了2019年,三大主营业务中除了智能手表/腕带外,其他两大业务营收受产品供应减少而下滑,传感及控制元件分部则异军突起,2019年8-10月营收比重占回收及翻新资讯及电子产品分部的72.41%。

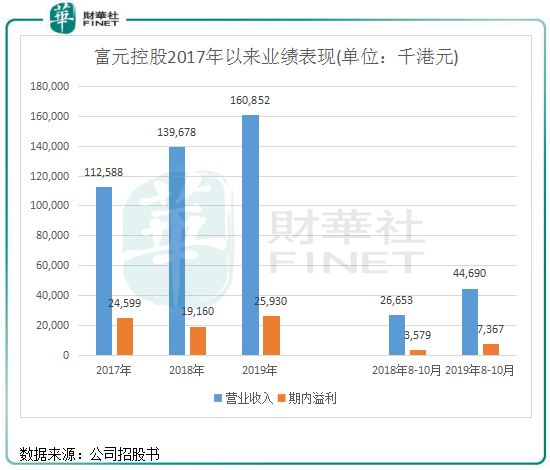

主营业务营收结构快速变动,致使富元控股的经营业绩也起起伏伏。2017年-2019年,富元控股营收由1.13亿港元增至1.61亿港元,虽然较为稳健,但其净利润在2018年同比下滑22.11%,2019年才回到2017年的水平。

盈利能力在2018年减弱,是受手机及手机配件等毛利率较高的产品出价更高以及部分受欢迎程度较低的产品的售价下跌影响。市场供求状况、整体经济状况等对可回收资讯科技及电子产品的供应及价格造成影响,作为中间商的富元控股对这方面是无法掌控,这就使其盈利水平波动性较大。

此外,新主业传感及控制元件毛利率较低,是富元控股业绩下滑的重要因素。2019年,传感及控制元件的毛利率仅为21.36%,低于智能手表/腕带等多个产品毛利率。毛利最高,但毛利率低下,富元控股的利润如何有令人满意的提升?

虽然富元控股盈利能力不稳定,但这并不影响其分红政策。

2017财年-2019财年及2019年8-10月,富元控股分别派发股息3625万港元、2910万港元、1800万港元及2400万港元,共计1.07亿港元。而同期富元控股利润总额则为7705.6万港元,不及股息派发总额,可见富元控股在分红方面相当阔气。

富元控股主要股东不多,于2017年曾向主席陈汉侨、行政总裁张锦华及股东时代物流派息2600万港元、600万港元及800万港元;于2018财年向股东Succeed Road、鹏富及时代物流宣派股息1755万港元、405万港元及540万港元;于2019财年向股东Succeed Road、鹏富及时代物流宣派股息1170万港元、270万港元及360万港元;并于截至2019年10月31日止3个月,向股东Succeed Road、鹏富及时代物流宣派股息1625万港元、375万港元及500万港元。

对于未来派息策略,富元控股则在招股书中指:“潜在投资者不应倚赖过往年度所宣派及派付股息的价值,作为本集团日后股息的指引或作为厘定日后应付股息金额的参考或依据。概不保证日后将会按类似水平宣派或派付股息或根本不会宣派或派付股息。”

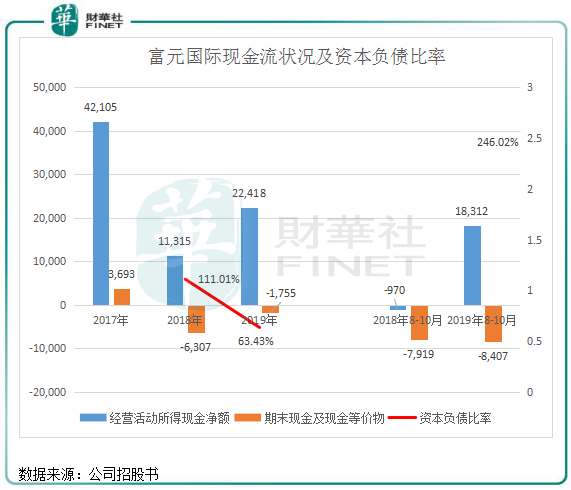

每年高额度的分红,使富元控股的现金流较为紧张。2018年以来,富元控股现金流及现金等价物均为负数。2018财年、2019财年及2019年8-10月,富元控股期末现金流及现金等价物分别为-630.7万港元、-175.5万港元及-840.7万港元。而富元国际在2019年8-10月的短期借贷(于一年内到期或按要求时偿还)高达2276.2万港元。

由于派息导致权益总额减少,于2019年8-10月,富元控股的资本负债比率高达246.02%,较2019财年增加182.59个百分点。

由此看来,富元控股宁愿顶着债务缠身的压力,也要给各大股东分红,这在商界实属罕见。但虽然股东口袋的分红不少,但现金流承压的富元控股如何去维持公司日常运营和扩张需要?这就是富元控股坚持要赴港上市融资的根本原因吧。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)