房地产企业真是“藏龙卧虎”。

经历三年分拆物业上市潮,赴港上市的物业公司依然络绎不绝。2020年跨年之际,最亮眼的非正荣服务莫属。

头戴“正荣”桂冠,背靠千亿房企正荣地产,“养在深闺”的正荣服务已经有逾15年的历史。不仅资历够老,公司行业排名也位列百强第22位。

行业实力一流,不过正荣服务的盈利能力和业务发展仍是市场关注重点。公司自身有何看点?

2020年元旦刚过,正荣服务就向港交所递交招股书。也让市场认识到这家资历已经很深,但却在资本市场崭露头角的物业服务公司。

正荣服务是2000年设立,创始人欧宗荣同时也是著名的房地产开发公司正荣集团的老板。

经历19年的发展,如今正荣服务发展稳定。总部在上海,业务多集中在长江三角洲、海峡两岸、中西部地区及环渤海四个地区,发展前景良好。

截至2019年9月30日,公司在34个城市拥有136个在管项目,在管项目总建筑面积约为2100万平方米。

公司毫不避讳表示,与正荣地产建立的长期合作关系,为正荣服务带来显著的增长机会。

正荣地产以开发中高端地产为主,在中指院2019年房地产百强排名中位列第19位。2018年正荣地产销售额首次过千亿,2019年更是达到1307亿元。

作为中国地产第一集团军,正荣地产土地储备也十分丰富。截至2019年6月30日,其总土地储备约为2630万平方米,并在全国29个城市拥有167个住宅及非住宅项目。

正荣服务已经与正荣地产建立长期合作关系,通过招投标方式获取正荣地产开发的住宅物业,为其提供配套的精品物业服务。

头戴“正荣”桂冠,也让正荣服务打开市场知名度,在拓展第三方开发商开发的物业上有较大优势,并取得一定业绩。

2017年,公司第三方拓展刚刚起步,就在年底达成220万平方米。到了2019年9月30日,第三方在管物业总建筑面积增至1090万平方米。

在管面积是衡量一家物业服务公司综合实力的关键指标。这就好比地主家的田地,只有了天地更多,你的可耕种资源才越多,收获也才越大。

物业企业拿到了一个小区的服务权,为小区居民提供尽职尽责的服务,并获得物业费作为回报。

提供服务,并且是基本意义上的服务,清洁、安全等,这些在当下的中国成本并不算高。

由此,很多人认为,物业服务是一个“一本万利”的行业。持续稳定的现金流,精打细算的成本开支,固定可期的净利润。

但很多物业服务公司自己人都在抱屈,说物业苦、累,利润薄。那么物业服务到底赚不赚钱?

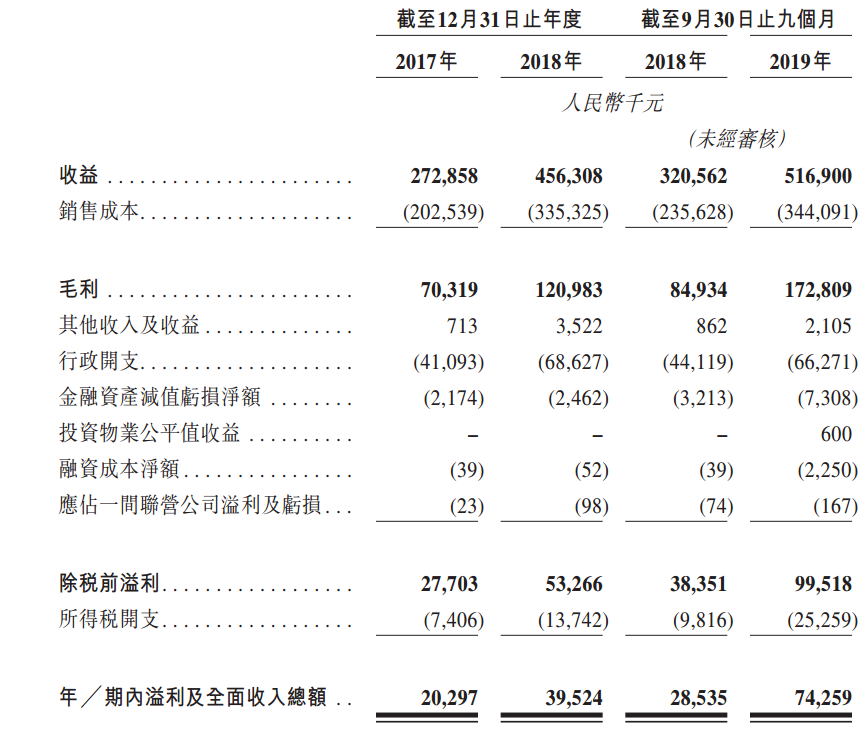

以正荣服务为例,2017-2018年,公司分别收益2.73亿元、4.56亿元。2019年前9月收益约为5.17亿元。

而净利润方面,上述年份则分别约为2030万元、3952万元、7426万元。

相较于过亿的营收,这个净利润水平并不高。那么巨额的中间利润被谁吃掉了呢?

物业服务公司是一个轻资产行业,经营结构简单,销售成本占去营收大头。2017-2018年,公司销售成本分别约为2.02亿元、3.35亿元、3.44亿元。

为何物业服务公司的销售成本这么高?

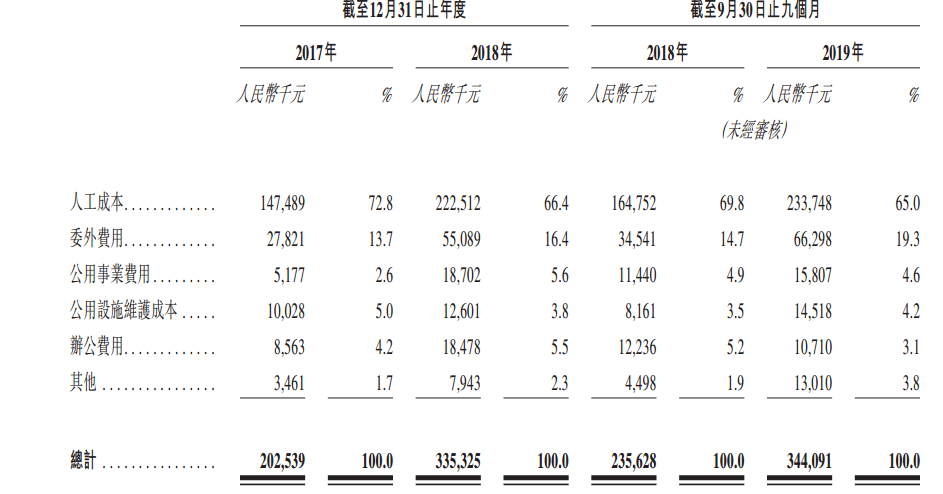

正荣服务招股书显示,人工成本占去销售成本绝大部分。

2017-2018年,正荣服务人工成本分别约为1.46亿元、2.23亿元。2019年前9个月为2.24亿元,别分占销售成本72.8%、66.4%、65.0%。

结合我们身边的小区、商场等物业服务公司看,虽然物业服务公司是劳动密集型企业,但大部分从业者都是年龄偏大的大叔、大妈,工资一般都不高。

且一般物业企业会降保洁、保安、景观美化等业务再进行外包,所以你在园区看到的员工还不一定是物业的。

恰巧正荣服务销售成本中也有一部分委外费用,这就是给外包公司的钱。2018年这部分费用为3454万元,仅占销售成本比重14.7%。

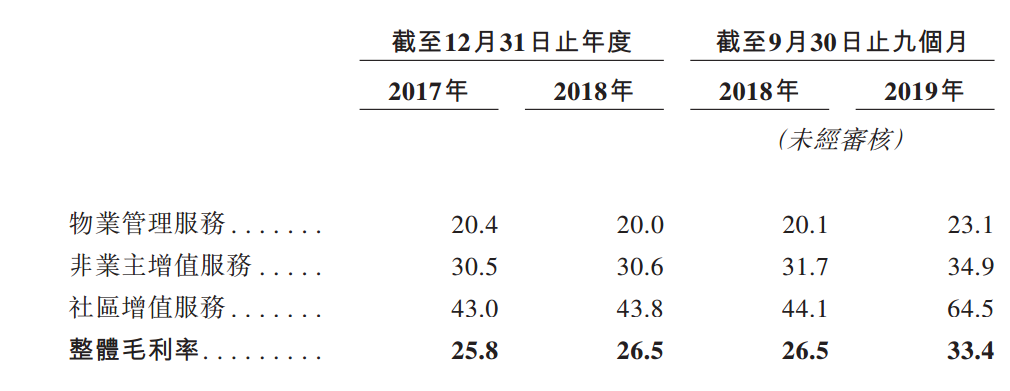

不管怎样,整体销售成本偏高,还是拉低了正荣服务的毛利率。2017年和2018年毛利率在26%左右,2019年出现好转,前9个月毛利率为33.4%。

这个毛利率水平,与在港交所已经上市家物业服务公司相比,并不占优势。

Wind数据显示,截至2020年1月15日,港交所已经上市物业服务公司达24家,加权平均毛利率在2017年和2018年都在30%左右。

这个超过30%的毛利率告诉我们,物业服务行业其实是一个很赚钱的行业。只不过正荣服务如果想赶超这些同行仍需要加把劲。

为了拓展第三方业务,正荣服务曾经靠收购来快速达成目的。2017年公司看中江苏爱涛这个标的企业。

江苏爱涛成立于2001年,主要从事政府类项目、公共设施类项目物业管理服务。

收购江苏爱涛,既可以达到快速拓展第三方业务目的,还可以将现有住宅类服务项目,扩展至政府类、公共设施类。

2017年正荣服务花费2000万现金收购江苏爱涛,产生1950万元商誉,占同年底总资产的2.7%。

同样的业务拓展理由,正荣服务又于2019年,以7000万元现金代价收购江苏苏铁70%股权,产生4000万元商誉值,占截至2019年9月30日公司总资产的4%。

这些因为高溢价收购产生的商誉,存在减值风险。倘若数年后发现该溢价不合理时,上市公司就有可能做减值计提,这对公司业绩、股东利益损害。

同样道理,正荣服务未来能否在从所购资产中产生现金流,取决于公司能否实现预期目标、潜在利益或其他增加收益机会,以及公司能否有效整合其业务运营。

倘若不能成功实现上述目标,未来或会面临商誉减值亏损,进而可能会对公司财务状况和经营业绩造成不利影响。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)