在财华社前期的文章中我们分析了体外诊断行业的个股譬如东方基因生物,同时也注意到市场中不乏优质的体外诊断行业个股,譬如安图生物(603658-CN)、万孚生物(300482-CN)、艾德生物(300685-CN)、凯普生物(300639-CN),但要挖掘并把握他们并不容易,明德生物(002932-CN)、基蛋生物(603387-CN)、透景生命(300642-CN)就是市场分化的证明,所以对于硕世生物亦需要一份谨慎。

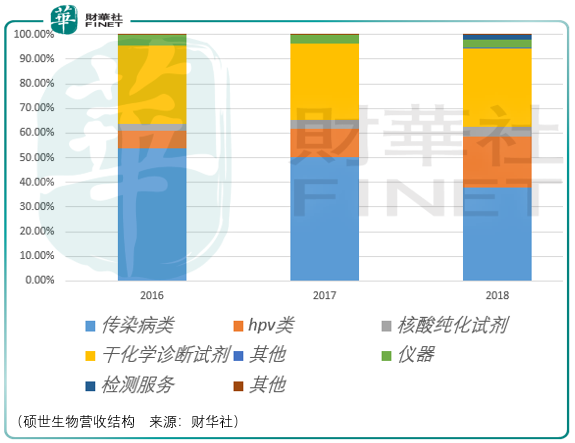

硕世生物是一家体外诊断产品供应商,这个行业的商业模式基本是送仪器(提供使用权)卖生物检测试剂,从图中可以看出硕世生物的主要收入来源为核酸分子诊断类的传染病试剂、hpv(人乳头瘤病毒)试剂以及干化学诊断试剂。

传染病检测方面硕世生物的核酸分子诊断可以提供呼吸道病原体、疹类、腹泻类的疾病检测;妇产及临床方面,硕世生物的干化学诊断试剂可以提供hpv类和bv类的诊断试剂,bv类的检测服务主要以阴道微生态检测服务为主。

从业务结构的发展来看,核酸分子诊断中的hpv类逐渐占据越来越重要的位置,从2016年11.7%的占比提升到了2019年上半年的38.99%,这意味着hpv行业的发展对于硕世而言将至关重要。

全球最早批准hpv检测应用于临床的是美国,但截至2019年9月12日,fda(美国食品药品监督管理局)只批准了5家厂商共计7种hpv检测试剂,而以人乳头瘤病毒、人乳头状瘤病毒可以检测到已获得cfda(中国食品药品监督管理局)批准有效期内的hpv检测产品,达到了98种,其中国产有91种。

尽管随着2015年11月26日cfda发布了《人乳头瘤病毒hpv核酸检测基因分型、试剂技术审查指导原则》,指出hpv产品注册证到期更新或申报以获取三种临床预期用途,需要开展大规模临床验证试验,且需要开展3年安全性随访研究,此外还对检测的基因分型、分型范围、临床阀值及临床预期用途做了明确规定,大大提高了未来hpv检测产品的市场准入门槛。

但是硕世生物(688399-CN)人乳头瘤病毒分型检测试剂盒(荧光pcr法)进入hpv检测的时间较晚、硕世生物hpv检测试剂的单位成本较高、对比pcr技术产品硕世生物hpv检测试剂的检测通量略低,所以目前硕世品牌影响力和市占率不及凯普生物。

在阴道炎(干化学类诊断试剂)检测方面,硕世生物采取自主生产的革兰氏染色仪、阴道炎自动检测工作站等组成女性生殖道医学图像分析诊断系统,可对常见阴道炎进行全面检测,但是目前阴道炎自动化检测的普及率较低,市场上手工检测的比例仍然较高。

与部分对手采用手工检测或读卡器判读相比,硕世生物试剂采用配套的全自动仪器进行检测,这需要相关专业人士进行操作,这使得整体检测成本有所增加。

总体而言,硕世生物的问题不在于某一项检测的成本或多或少,而在于检测品类的匮乏,这或许与大股东的出身背景有关。

硕世生物的大股东是梁锡林,其在1966-1970年间于白鹤村担任生产会计,1979-2000年在上虞市担任铜管厂的厂长,而主要负责体外诊断产品品类研产售的则是房永生、王国强和张旭,其中王国强和张旭都是从凯普生物高层挖来的班子,所以自然从产品品类拓展上就容易步凯普生物的后尘,造成产品竞争力弱的局面。

从这个角度来看,与其投资硕世生物,不如投凯普生物,尽管就短中期而言,凯普生物、安图生物、万孚生物这类头部的体外诊断企业其市场表现并未跑赢近期提前到来的春季行情,但就凯普生物的估值空间而言,随着市场后续风险偏好的抬升,凯普生物的股价或还有上升的空间。

从目前的市场进程来观察,自2019年12月初以来的行情运行时间逐步接近40个交易日,而这个时间正是一段非强势行情所达到的最大运行长度,但是市场是否会有超预期的表现,即超出其前期所表现出的非强非弱的程度,这需要进一步的观察,但在有这样迹象之前,投资者应当谨慎市场所积累的阶段性风险,对于部分投资者这或许只是时间上的风险,但对于部分投资者这就是永久性亏损的风险。

走过了繁荣的2019年,在2020年的时光中克制一点、谨慎一点并无坏处。

回到硕世生物上来,总体而言其目前的长期投资价值弱于凯普生物,同时需要注意后续的市场估价,面对市场阶段的调整风险与风险偏好的抬升,硕世生物的投资者应有所平衡。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)