全球第二大钴生产商洛阳钼业(03993-HK, 603993-CN)发布业绩预减公告,预计2019年归母净利润(按中国会计准则编制,下同)介于17亿元(单位人民币,下同)至20亿元之间,与上年同期的归母净利润46.36亿元相比,下降56.86%至63.33%,即减少26.36亿元至29.36亿元。

2019年扣除非经常性损益后的归母净利润或介于7亿元至14亿元之间,相对于上年同期扣非归母净利润为45.60亿元,同比下降69.30%至84.65%,即减少31.60亿元至38.60亿元。

该公司解释,2019年业绩同比大幅下降的主要原因为:其主要经营品质钴、钨产品市场价格从2018年同期的高位下降;金融资产公允值变动收益及IXM为代表的公司大宗金属商品贸易的期货等衍生品交易收益被认定为非经常性损益。

但事实上,我们早在其公布2019年第一季业绩之后已经预料到该公司的2019年全年业绩不会太好看,详情请阅读港股解码文章《坐拥三百亿现金的洛阳钼业不差钱,为何重订购铜钴矿条款?》

2016年收购刚果(金)铜钴业务56%权益后,洛阳钼业巩固了铜业务,同时正式进军钴业务市场,并成为全球第二大钴生产商,随后于2019年9月完成对收购另外24%权益的交割。

钴一般为铜或镍矿的副产品,是生产电动车电池的一种关键金属,也是用于飞机引擎的超级合金。在电动车还没出现之前,钴寂寂无闻。但是这些年随着电动车引领全球风投,中国的电动车补贴更令电动车销量屡创新高,钴的价格也因此迅速飙升。

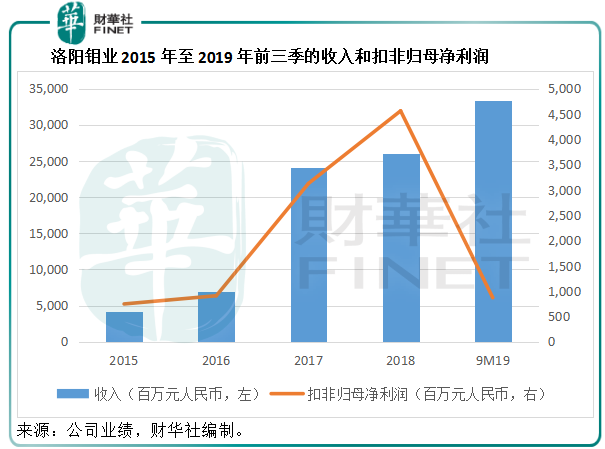

在其收购铜钴业务之后钴价大幅攀升,洛阳钼业着实享受了一波强劲的业绩增长。见下图,收入从2015年未购铜钴业务之前的41.97亿元大幅增长至2018年的259.63亿元,扣非归母净利润也从2015年的7.45亿元飙升至2018年的45.6亿元。从图中可见,全期并表的2017年和2018年都录得相当高的收入和净利润。

尽管2019年前三个季度的扣非归母净利润并不理想,但收入却高于2018年全年水平,或主要因为2019年7月24日完成IXM的并购,同比增加了大宗商品金属贸易业务。

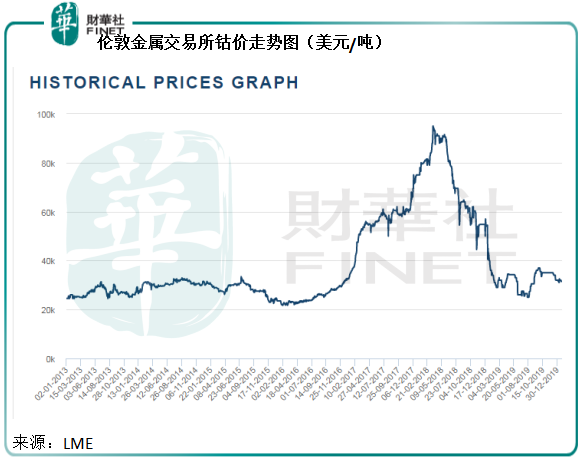

好景不长,刚果的钴矿产大幅增加,另一方面中国削减对电动车生产商的补贴令需求受压,触发钴的供过于求,钴价在2018年见顶之后开始回落,见下图。

LME钴价从2016年2月大约每吨22,000美元的水平飙升至2018年3月21日每吨95,000美元的高位,涨幅高达3.32倍,随后跌至2019年7月大约25,500美元的水平。这从洛阳钼业的铜钴业务表现可了解这一行业趋势。

2016年刚收购铜钴矿时,洛阳钼业的铜钴业务收入占比为19.07%,毛利率为23.13%。2017年和2018年,铜钴业务全期并表,加之钴价大涨,铜钴业务这两年贡献的收入占比分别高达57.76%和55.74%,该业务的毛利率分别达到40.03%和36.19%。

钴价下跌之后,铜钴业务的2019年表现一落千丈。2019年上半年,铜钴业务的收入占比为44.84%,毛利率更大跌至7.94%,毛利占比由2018年的53.21%下滑至16.14%。

该公司的产销量比或也反映钴捱沽的压力。2018年,洛阳钼业的钴金属产销量比为96.68%,销量比产量高出3.43%,同时销量同比增26.52%,产量同比增14.18%,库存量同比下降19.91%,或反映行情走俏。2019年前三个季度,该公司钴金属的产销量之比升至113.38%,销量同比下滑了22%,而产量仅下降了9%,或反映钴金属的销量跟不上。

祸不单行的是,除了钴价大幅下滑外,受去年全球经济增长放缓影响,金属价格也出现下跌,洛阳钼业的其他业务分部毛利率也有所收缩,也就难怪该公司的整体业绩显著下滑。

2019年第三季,钴价有所回升,从7月时的25000美元,反弹至2020年1月22日的31500美元。据报道,嘉能可或提早一个月停止Mutanda的生产以进行维修保养,两年后重开,该矿的钴产量或占全球供应量近两成。这一来,或可令全球的钴供求关系发生变化。

在需求端,近期全球央行纷纷放松资金流动性,或有望提振经济,从而带动需求的增长。电动车未来的发展仍然可期,对钴的需求应可维持稳定,钴价或可靠稳。

用洛阳钼业的业绩指引数据,可计算得出该公司2019年第4季的净收益。预计其第4季归母净利润介于4.56亿元至7.56亿元,相较而言,2018年第四季的归母净利润为4.99亿元。扣除非经常性款项后的经常性归母净利润或介于-1.696亿元至5.3亿元之间,相较2018年第四季的扣非归母净利润为4.27亿元。

相比其2019年前三季归母净利润按年下滑69.93%,以及扣非归母净利润下滑78.96%的惊人跌幅,第四季的表现还未算骇人听闻。况且钴似乎有靠稳迹象,在2019年的低基数下,2020年的相对表现或有望改善。

在发布盈警后的第二个交易日,洛阳钼业的港股股价曾一度下滑近8%,当日收市报3.24港元,处于52周高低位的较高位区间。如果按照盈利指引所提供的数据计算,其2019年预期市盈率(按港股股价)或高达44.58倍至89.15倍。即使2020年的负面因素没有2019年多,但从行业的平均水平来看金属贸易业务的利润率相对较低,很有可能拉低整体利润率,所以目前的估值也并不算吸引,港股股价或仍有沽压。

在2018年的“港股100强”评选中,洛阳钼业荣登营业额增长10强榜,显示出收购铜钴矿后强劲的收入增长动力。2019年7月收购从事大宗商品金属贸易业务的IXM后,该公司的营业额继续保持喜人的增长态势(尽管盈利表现或受到钴价下跌的负面影响),在新一年的评选中,洛阳钼业能否继续留在榜单中?敬请留意。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)