空荡荡的大街和超市,与拥挤的云端办公空间、段子满天飞的社交媒体、上新比平日更快的内容媒体形成鲜明对比。

“宅”的社会号召对哪个行业最有利?腾讯(00700-HK)成了无冕之王。

宅在家中即可呼朋唤友,微信11.51亿的月活账户可不是盖的,不想聊天可以发朋友圈伤春悲秋。想玩激烈点?打游戏啊,去发现无限可能。太伤脑?那就看视频,海量高清视频让你不负好时光。文艺青年可以在微信读书饱览群书,腾讯音乐和全民K歌满足你的各种娱乐需求。还有美团(03690-HK)的外卖兵团随时候命和微信支付应付不时之需。总之宅在家,你的娱乐需求、办公需求、社交需求、生活需求、理财需求……都可以得到满足。

在疫情的“宅家”号令下,腾讯包罗万有的服务照顾到了个人用户的方方面面,与此同时,最近腾讯从To C到To B的业务转型也在这次的宅家大行动中初见成效,企业微信、专注于团队办公协作的跨平台沟通工具TIM、腾讯云……在助力远程办公方面发挥了超乎寻常的作用。

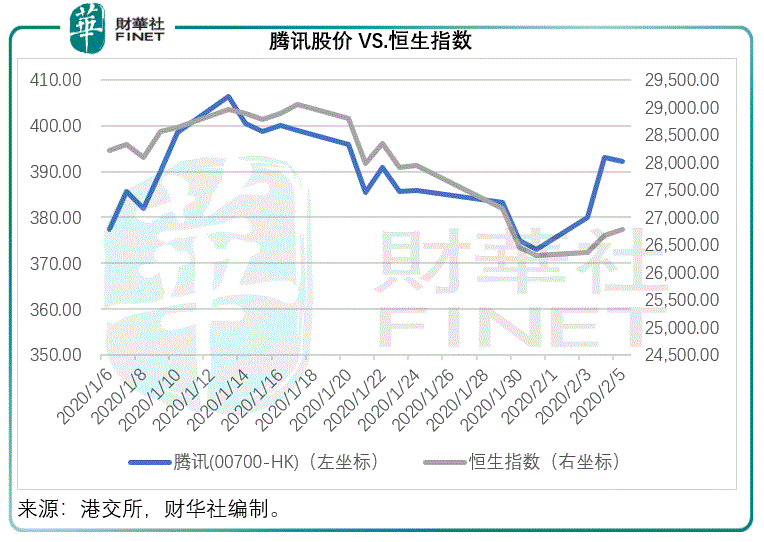

估计这是大市表现不佳,腾讯却逆市向上的主要原因,作为重要的成分股,腾讯稳健的股价为恒生指数提供了不少支持,农历新年后恒生指数持续跑赢沪指和深指。

见下图,在农历新年之后,腾讯的股价明显跑赢恒生指数,可见市场对腾讯的“宅家”概念相当买账。

说到这里,阿里巴巴(09988-HK)要不服了。阿里巴巴集团在各个方面都不输腾讯:娱乐方面,视频有优酷门户网站,截至2019年9月底止财季日均付费用户数量同比增长47%。内容制作方面有阿里影业,内容平台还有虾米音乐和书旗小说。办公方面,阿里巴巴的钉钉是国内线上办公的鼻祖,阿里云更是国内首屈一指的云端技术,掌控了大部分市场份额。

与腾讯依靠网游支撑不同,站在阿里巴巴背后的是庞大的剁手族。在疫情期间,每天刷淘宝和天猫商家的特定产品供应已经成了大家的常规操作。建基于数据和技术的新零售平台盒马,坚守战疫获得好评,最近接纳受新冠病毒肺炎影响不得不暂停营业的餐饮业员工更赢得好感。

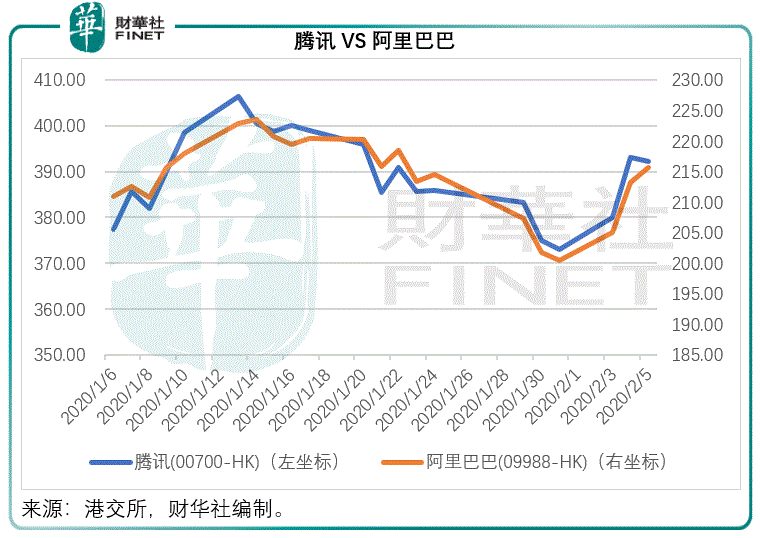

所以阿里巴巴在疫情期间所发挥的重要作用可以与腾讯分庭抗礼。也因此,不久之前才在港交所上市的阿里巴巴股价也跑赢恒指,与腾讯走势一致,见下图。

农历新年后至2020年2月5日,腾讯的股价累计上涨了1.66%,阿里巴巴累计上涨了0.47%,相比之下,恒生指数同期累计下跌了4.16%。财华社整理出两家公司截至2019年9月末12个月的归母净利润数据,以比较其市盈率估值,阿里巴巴的估值要比腾讯低。

见下表,去年9月收到蚂蚁金服的33%权益后,阿里巴巴录得一笔692亿元人民币的一次性收益,所以截至2019年9月末止的三个月净收益大幅增长2.88倍。如果按照其公布的普通股股东应占净利润计算,阿里巴巴的市盈率只有27.22倍。

考虑到蚂蚁金服相关的收益为一次性,财华社采用阿里巴巴提供的非美国会计准则净利润(有关数据扣除了蚂蚁金服相关一次性收益、投资减值、出售等等一次性款项)计算阿里巴巴的港股市盈率,约为36.6倍。

再用腾讯最近五年的归母净利润年增幅与阿里巴巴最近五个完整财政年度的归母净利润年增幅计得,腾讯的PEG高达1.65倍,而阿里巴巴的PEG或约为1.2倍,对比之下,阿里巴巴的估值更加吸引。

在这次的疫情中,业务覆盖各个方面、服务全国用户的腾讯和阿里巴巴都发挥了关键作用。这两家互联网企业各有千秋,势力均等,谁都动不了谁的细分领域龙头地位,而且增长都保持强劲。最近阿里巴巴在港交所(00388-HK)上市,在估值上与腾讯有了较劲的舞台。从当前的估值来看,阿里巴巴有看高一线的空间。

有竞争才有进步。腾讯是国内网游市场的龙头,但是终归要受到政策的制约;社交媒体业务要面对字节跳动咄咄逼人的竞争;娱乐内容方面则有百度和阿里巴巴的虎视眈眈;金融服务方面,除了传统的金融机构外,阿里巴巴的蚂蚁金服更是不容忽视的对手。在投资方面,腾讯与阿里巴巴不同,后者主要采用控股模式,而腾讯则主要进行少数股权的财务投资,要形成具有战略完整性的庞大生态圈有点难。

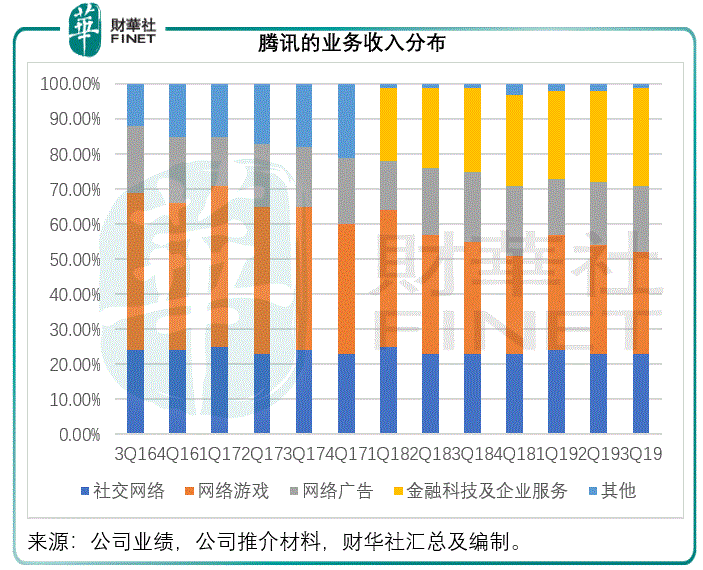

除了占主导地位的网游业务之外,腾讯的收入模式是依托庞大的社交平台通过广告变现。但是在一日千变的互联网世界,这种模式已经过时。腾讯开始从专注个人,转向发展企业业务。

见下图,腾讯的业务收入占比中,网游业务的贡献比重逐步缩小,而利润率较低的金融科技及企业服务贡献在扩大。这意味着在业务结构的调整下,腾讯的利润率将会受压,至少在发展初期如此。

在这次疫情的宅家号召下,腾讯涵盖个人需求到企业需求的服务范围成就了它的“王者荣耀”,在大市回调之际股价仍获得支持。然而,这样的“荣耀”却非腾讯一家,阿里巴巴同样有内涵、有服务,而且港股估值低于腾讯。

在新的转型下,网游的利润优势恐难以再支撑,短期利润率或将受压,腾讯目前的高估值能否持续?怕是难了。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)