对于近期准备筹划科创板上市的企业而言,一方面并非所有行业都受到疫情的影响,实际的情况是有增也有减,这一点在二级市场体现尤为明显,譬如酒店餐饮板块与医药医疗保健板块就处于两极分化的境况。

另一方面,对于拿到ipo的企业,相当于加了一道安全栓,所以对于不同行业板块中的公司,不同上市阶段的公司要分门别类的看待。

对于昊海生物(688366-CN)而言,其预计募资148413万元用于投资国际医药研发及产业化的项目,其中2亿元用来补充流动资金,截至2018财年度,昊海生物账上的现金及现金等价物余额还有3.35亿元,2016年更加充裕,达到7.25亿元,现金及等价物余额的减少主要是由于昊海生物在期间投资收购的影响。

昊海生物自2007年成立以来就开始了收购之旅,2007年9月收购建华生物、同年12月收购其胜生物、2010年12月收购利康瑞、2015年8月收购河南宇宙、2016年下半年收购深圳新产业、珠海艾格及aaren、2017年4月收购contamac、2017年12月收购青岛华元。

从这个角度看昊海生物的营收与净利润的增长,投资者就要考虑未来潜在的商誉减值风险,但同时对于企业阶段发展而言,这也侧面说明大股东的进取之心,不过这个进取之心能否将收购的企业进行效率提升地整合,这需要进一步的观察。

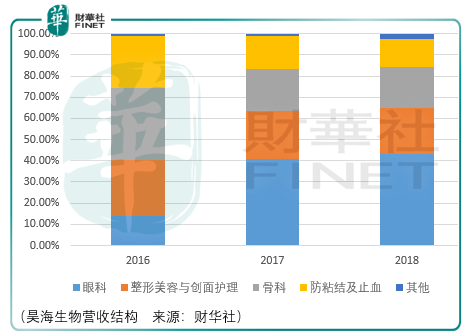

从目前昊海生物的收入结构来看,4大板块业务发展地较为均衡,而这4大板块中人工晶状体(眼科)、玻尿酸(整形美容与创面护理)、玻璃酸钠注射液(骨科)、医用几丁糖(防粘结及止血)是核心产品。

有意思的是,这几款核心业务的市场份额及潜在增速昊海生物并无提及,提及的反而是眼科粘弹剂、重组人表皮生长因子、医用几丁糖(关节腔内注射用)这类营收占比较小的药品的预期增长,这不得不让人怀疑,昊海生物是否有足够的信心面对自己核心业务的成长性呢?如果缺乏内生性的潜在增长,是否对外投资并购是未来企业成长性的主要来源呢?

除此之外,值得注意的风险在于,目前昊海生物的股东是蒋伟、游捷、楼国梁,但是他们并没有在企业中担任要职,公司的运营决策由职业经理人侯永泰操盘,这意味着如果对于职业经理人的激励机制是二级市场式的,那么一些对于企业长期发展有利的选择或者布局就会受到压制,企业长期的竞争力就会受到削弱,对此投资者需要重点注意。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)