疫情下,乘风炒起的医药营销推广公司康哲药业(00867-HK)在今年一月中时有过一波不错的行情,这也给沽空机构带来可乘之机。

这不,以狙击新秀丽(01910-HK)和安踏(02020-HK)成名的杀人鲸资本(Blue Orca Capital),于2020年2月6日(星期四)发出第一份题为《天上不会掉馅饼》的沽空报告,认为康哲药业的每股估值只有3.95港元,较报告发布前的收市价10.40港元折让62.02%。

1.工商档案数据与其A股上市公司披露文件显示,其两家中国子公司的利润严重低于向投资者所披露的水平,认为康哲药业的实际净利润低于向香港投资者披露水平的49%,而且境外收入或定价转移都无法解释利润差异。

2.康哲药业声称在马来西亚获得巨额税收优惠,所以披露的实际税率偏低。杀人鲸认为马来西亚的税收优惠是假象,引用的理由是马来西亚整个国家运往中国的药品数量都不足以达到如此巨额的税收优惠,而且康哲药业提供的海关运输纪录显示,药品未途径马来西亚,均从欧洲供应商处直接运到中国。

3.康哲药业声称通过主席私人持有的康哲研究进行药物酪丝亮肽(CMS024)的研究,但杀人鲸查阅工商档案文件,发现康哲研究未进行研发活动,而是秘密将成本转嫁给上市公司。

4.杀人鲸指至少发现七宗与康哲药业主席私人持有公司A&B Holdings有关的交易或投资存在问题,认为主席利用上市公司资源支持其个人投资,并声称许多案例显示药品研发失败,上市公司的投资血本无归。

杀人鲸沽空报告一出,康哲药业股价一度暴跌7%以上,成交逾两百万股,相当于已发行股份数的8%以上,但随后立即收复部分失地并紧急停牌。

2020年2月7日(星期五)晚,康哲药业发澄清公告并申请2月10日早上复牌。

康哲药业回应杀人鲸指控:

1.该公司分为国际业务和国内业务,国际业务有马来西亚公司、天佑贸易有限公司等,国内业务包括深圳康哲、天津康哲等,杀人鲸报告仅统计了国内业务涉及的两个主要子公司,并未统计其国际业务,妄下判断而得出错误结论。并指若利润虚增49%,其无法做到每年派息四成。

2.马来西亚公司的国际业务真实存在,但基于营运效率和节约成本考虑,进口产品实物未经马来西亚,而是由海外生产厂家直接发货到香港或大陆。2018年马来西亚公司有接近30亿元人民币的无形资产指出,但因这些无形资产绝大部分授权给其国内公司在大陆使用,因此相关收入来源于大陆,其年报披露符合会计原则。

3.康哲药业指在上市前已将分拆研发业务到康哲研究,分拆时CMS024相关权利属上市公司,后续研究费用由康哲研究承担。杀人鲸所指的酪丝缬肽项目并非CMS024项目,且研究已终止。

4.康哲药业主席通过私有公司A&B进行早期投资以获得产品权利,并希望在产品开发取得实质性进展时将产品权利转让给上市公司,如研究失败,所有损失均由A&B承担。转让给上市公司的三个项目已成功一个,说明主席的早期投资并非无意义。

杀人鲸明显有备而来,在2月10日早上康哲药业还未复牌之前,即发布第二份报告,指康哲药业的澄清完全回避指控,在没有任何证据证明有实际业务的情况下竟能为上市公司贡献六成利润,而且马来西亚的税务漏洞也值得稽考。

另外杀人鲸还指自2010年起,康哲药业和主席通过增发和配售合共融资47以港元,同一时期派息42亿港元,其中23亿归主席所有,即康哲药业所指的四成派息未必与利润关联,而是通过再融资筹得。

杀人鲸指,主席的私人公司使用上市公司的办公室和资源,并非其所指那么无私。

2月10日午后开盘前,康哲药业第二次回应杀人鲸的第二份报告,指与第一份报告陈述类似,强烈否认一切指控。午后开市,该股涨2.16%,截至发稿报10.42港元。

相信投资者从上述的对战中已有自己的判断。

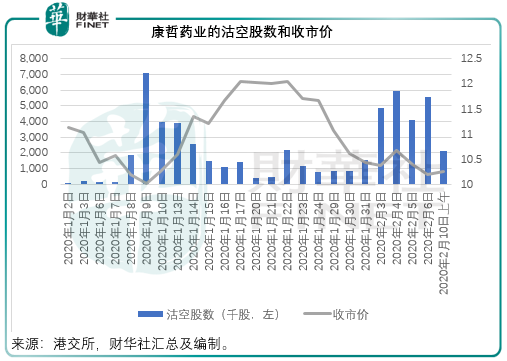

沽空机构发布沽空报告,自然关乎利益,从下图的沽空股数及收市价来看,康哲药业的股价似乎主要受到沽空活动的拖累。根据港交所(00388-HK)的权益披露资料,主席林刚持有康哲药业的44.46%权益,投资机构Mondrian Investment和Citigroup Inc.分别持5.15%及5.10%权益。

先不论谁是谁非,以持股份额来看,大股东有能力也有动机在股价下挫时逼空,这从第一份沽空报告发出后,康哲药业股价能在断口下挫后立即反弹可见一斑。见上图,最近几天的沽空股数都颇高,一旦这些交易平仓,可能会倒逼空头。投资者需小心谨慎。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)