1月份过年加上疫情影响,都可以猜想到整个车企的销售数据不会太好看,但也没想到会如此惨淡。

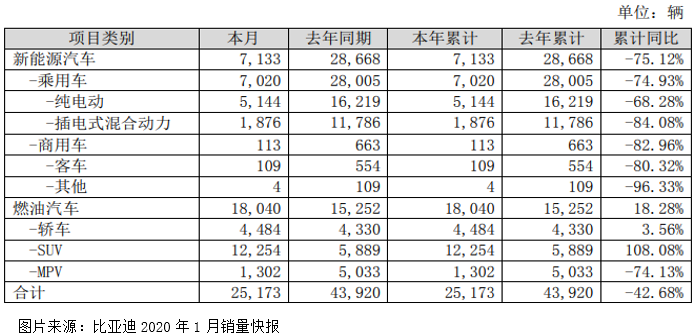

根据比亚迪(002594-CN;01211-HK)披露的最新一期月度快报显示,公司1月份总体的汽车销量为25173辆,同比下滑42.68%,其中新能源车销量7133辆,同比下滑75.12%,燃油车销量18040辆,同比增长18.28%。

为什么今年1月份比亚迪汽车的销售会如此难看呢?笔者认为可能有以下几个原因:

第一 :2018年春节在2019年的2月,2019年春节在2020年的1月,过年前一个月,一般来讲是汽车销售的旺季,所以,2020年1月比亚迪的同比数据会比较难看。

第二:特斯拉的MODEL3落地价30万出头,比市场预期的要低,严重挤压了国产新能源车的市场份额。

第三:疫情使春节假期延长,加上疫情在春节前的影响,进一步影响了公司的销售数据。

比亚迪的销售数据下滑并不是最令人担心的,但是,特斯拉量产之后会给国产新能源车带来多大的影响,以及国产新能源车是否可以直面特斯拉的竞争,这个都是值得思考的。另外,比亚迪的资产负债状况极其危险,这才是公司当下最应该关注的。

根据比亚迪最新的三季报显示,总资产1982亿元(人民币,下同),其中非流动资产总计866亿元,固定资产加在建工程合计588.1亿元;流动资产1116亿元,流动资产中占比最大的是应收账款和存货,两项总和755.5亿元,货币资金只有109.3亿元。

负债项短期借款一项就高达430亿元,流动负债合计1091亿元,(流动负债是指在1年或者1年以内的一个营业周期内需偿还的债务)。

很明显,比亚迪流动资产虽然可以覆盖住流动负债,但是流动资产中货币资金占比太少,连短期借款都没办法覆盖,而根据以往经验看,制造业的应收账款和存货,短期是没办法变现的,所以,短期比亚迪面临严重的流动性问题,必须靠借新还旧维持经营。

另外,2019年比亚迪前三季度的财务费用总和为19.48亿元,这还不算资本化的金额,全年财务费用预计超过25亿元。反观公司2019年前三季度的净利润才27.8亿元,扣非后的净利润5.86亿元,也就意味着2019年前三季度公司主营业务产生的净利润,竟然还没有当期财务费用的支出多。

2020年首个季度比亚迪销售数据“断崖式”下跌基本已经注定,加上受特斯拉量产的影响,比亚迪首个季度的经营数据不会太乐观,净利润出现亏损也不足为奇,这对于一家有息负债几百亿、每年利息支出几十亿的高杠杆经营企业来讲,将会是非常沉重的打击。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)