发迹于湖北、武汉的良品铺子,近期就要在A股招股上市啦!

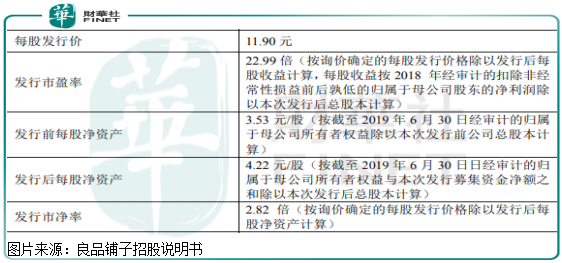

根据良品铺子披露的招股说明书显示,此次公司发行股价11.9元/股,发行市盈率(PE)22.99倍,发行市净率(PB)2.82倍。

2016年至2018年良品铺子的营业收入分别为42.9亿元、54.2亿元和63.8亿元,2019年前三季度公司营业收入54.6亿元,分别同比增长36.2%、26.45%、17.58%和19.65%;2016年至2018年净利润分别为0.99亿元、0.38亿元、2.39亿元,2019年前三季度公司净利润为2.68亿元,分别同比增长118.16%、-61.16%、520.65%和83.81%。

从这组数据我们可以看出,良品铺子的营收一直保持两位数增长,净利润似乎不是特别稳定。但如果我们看良品铺子扣非后的净利润,就会发现其实公司净利润数据比营收数据更亮眼。2016年至2018年良品铺子扣非后的净利润分别增长108.22%、67.55%和84.07%,2019年前三季度增长79.5%。

对应收入和净利润来看,良品铺子22.99倍的发行市盈率,就不算贵了,毕竟A股消费公司市盈率普遍也在20倍至40倍之间,净利润还没有良品铺子的增速快呢。

如果细心点的读者可能会发现一个问题,良品铺子的发行市盈率是根据2018年净利润计算出来的,可是现在已经2020年了,如果对应2019年净利润,良品铺子的发行市盈率是多少呢?

2019年前三季度良品铺子的净利润3.14亿元,预计公司全年净利润超过4亿元,因为,四季度为公司销售旺季,根据此基数计算,良品铺子发行市盈率只有10倍出头。

但是,也不得不考虑此次疫情对良品铺子的冲击。良品铺子在接受媒体采访时表示,疫情对良品铺子的冲击是客观存在的,但现在公司湖北门店也陆续开业了。

春节期间,除湖北区域门店外,良品铺子全国其他城市1400多家门店正常营业,从初七开始,在保障员工安全的情况下,湖北区域符合条件门店也陆续营业。良品铺子表示:“湖北800多家门店,现在开了200多家,武汉的数量比较少,政府有城管限制,少数社区店(位于小区、社区)能开的尽量也开了。”

同时,良品铺子正在与美团、饿了么等外卖平台沟通,尽量保证外卖业务配送的无接触式配送。

从良品铺子的表态中,我们可以看到,疫情对公司门店主要影响的是在湖北省,另外,由于快递原因,估计线上门店也会有一定影响,但整体来看,疫情对公司经营业绩虽然有负面影响,但也是短期性的不具有持续性。

悲观一点,良品铺子的业绩受一季度销售数据大幅下滑影响,2020年公司的营业收入和净利不增长,对应发行的市盈率也只有10倍出头,这对于一家核心竞争力还在,只不过短期受外部因素影响,导致净利润短期停滞的消费公司来讲,也是非常划算的。

整体来看,受制于疫情影响,良品铺子短期业绩可能会有所承压,但公司发行市盈率非常低,一定程度抵消了业绩不利预期的影响,所以,股价破发的概率并不大。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)