既要面临疫情洗礼,又要遭受浑水“做空”,瑞幸咖啡祸不单行。但公司股价却顽强得经受住市场考验,近期呈现持续上涨态势。

1月31日,瑞幸遭受浑水做空。浑水称瑞幸运营数据造假,并且指出瑞幸惯用的“烧钱”模式存在重大缺陷。

瑞幸果断还击,坚决否认浑水指控。知名投行中金、瑞信也都纷纷站队瑞幸,表示浑水报告缺乏有效证据。

浑水长达89页之长的做空报告可谓白费力气。瑞幸股价在做空当天下滑后,反而能在二月开始逆势大涨。

截至2月12日发稿,瑞幸咖啡股价涨3.47%,报收38.15美元,总市值91.68亿美元。

此前1月,国际投资机构Capital Research增持瑞幸咖啡约1100万股。同月瑞幸咖啡做了新股增发,流通股股数从3.347亿股,增加至7.751亿股。

因此Capital Research持股比例从2019年12月31日的18%下降到9.2%。

在美国上市,瑞幸咖啡的投资人朋友圈也是高朋满座。

除Capital Research外,全球著名基金Lone Pine、Melvin、QIA(卡塔尔政府投资基金)、GIC(新加坡政府投资基金)等都位列瑞幸咖啡大股东名册。

两年时间做成中国第一,被资本催熟,瑞幸咖啡的成功,也一路伴随着很多人的质疑,尤其是背靠资本玩家陆正耀。

这位拥有三家上市公司的大BOSS,在资本市场长袖善舞,已是人尽皆知。以神州租车为例,2015年陆正耀等投资方就曾抛售大量股份套现离场。

所以很多人担心,这个套路会不会在瑞幸身上上演。

瑞幸自2017年开设首家门店,在2年内以惊人速度完成超4500家扩张。门店数量超星巴克4100家店,成为国内开最大的咖啡连锁品牌。

这期间质疑声一直不断。频繁开店、“烧钱”获客,这种经营模式看不到未来,上市也几乎不可能。

未料,成立仅18个月,瑞幸就在2019年5月17日跑进美国纳斯达克。公司拟股价,从18美元一路涨到最高50美元。

瑞幸也不含糊,上市之后业务量持续增长,2019年前三季度,瑞幸总营收29.29亿元,同比增长680%,单三季度营收15.42 亿元,同比增长540%。

2019年第三季度瑞幸首次实现门店层面盈利1.86亿元。规模效应下,原材料、租金运营和设备折旧成本占门店收入比重持续下降。

质疑声中,瑞幸缘何能挣脱羁绊、一路向前?

这或许还是源于其自身“能打”体质。

背靠“神州系”,虽给瑞幸带来些负面言论,但也不可否认这些“艺高人胆大”的资本市场老司机火眼金睛找到瑞幸这根“苗子”。

核心高管团队来自神州系,有丰富的互联网经验,用“数字+咖啡”模式,精算出瑞幸未来打蓝图。

瑞幸咖啡“大蓝图”吸引了众多资本,企查查显示,上市之前的新加坡政府投资公司(GIC)、贝莱德等资本大鳄都有参与。在美股上市又融资6.95亿美元。

互联网和资本助推,成为瑞幸能否飞速扩张的基本条件。

中国市场已是国外咖啡早已窥视的潜力市场。星巴克、COSTA们进入中国,也都经营得出色。

或许它们瞄准的是驻华的外国人和一些中国中产。但正像瑞幸咖啡创始人说得那样,让咖啡成为日常消费,而非彰显身份的奢侈品。

她说的这个市场是覆盖上班族、学生等中国最广泛的人群,这个阶层的消费实力不容小觑。

不过仍要看出,这个人群固然有一定消费能力,但长期挖掘增长潜力,仍需要进行用户培育。

这就是瑞幸开启“烧钱”模式,以大额补贴获客的原因。

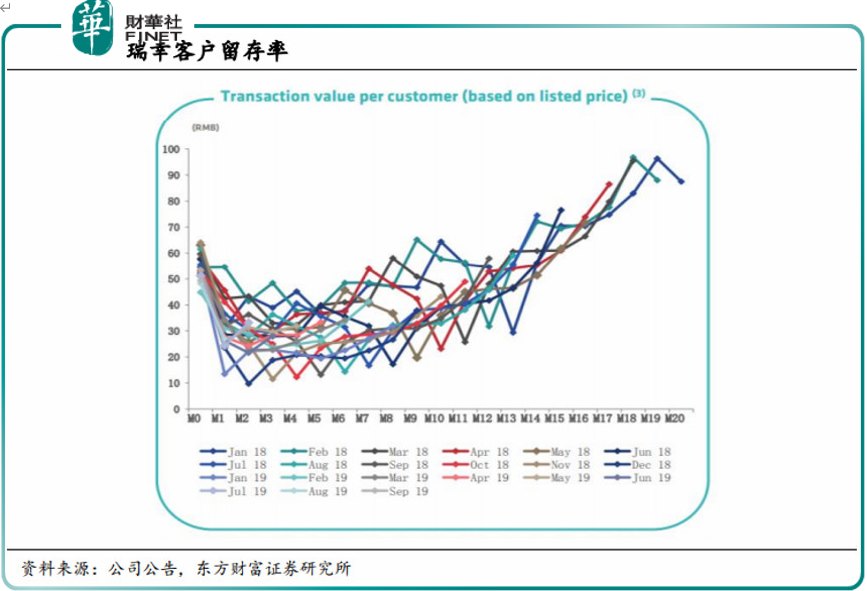

从客户留存率看,续随着瑞幸知名度的提升,以及客户对品牌的认可,用户留存率逐渐上升。

不过仍要看到,本次疫情对瑞幸咖啡的影响。虽然公司有线上业务,但疫情之下,瑞幸自身人员配置,以及客户数量都面临挑战。

值得称赞的是,瑞幸咖啡在本次疫情中捐款1000万元。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)