2020年2月10日,中国口腔医疗向港交所递表招股书寻求上市。

中国口腔医疗是温州最大的民营牙科服务商,主要向个人提供综合牙科服务,公司的业务包括口腔综合治疗、口腔修复科、种植业科及牙齿正畸科四个科室,牙科服务分别在温州民营及整体牙科服务市场份额占约24.1%及11.9%。

中国口腔医疗的医院都位于温州市区,分别是温州医院、丽城医院、瑞安分院及苍南医院,于往绩记录期内,公司共送到21宗患者投诉,占同期内牙科医疗总数比例不足0.1%,得益于中国口腔医疗的牙科医疗效果及口碑越来越好,公司在温州的影响力不断增强,近年来的业绩也有明显的提升。

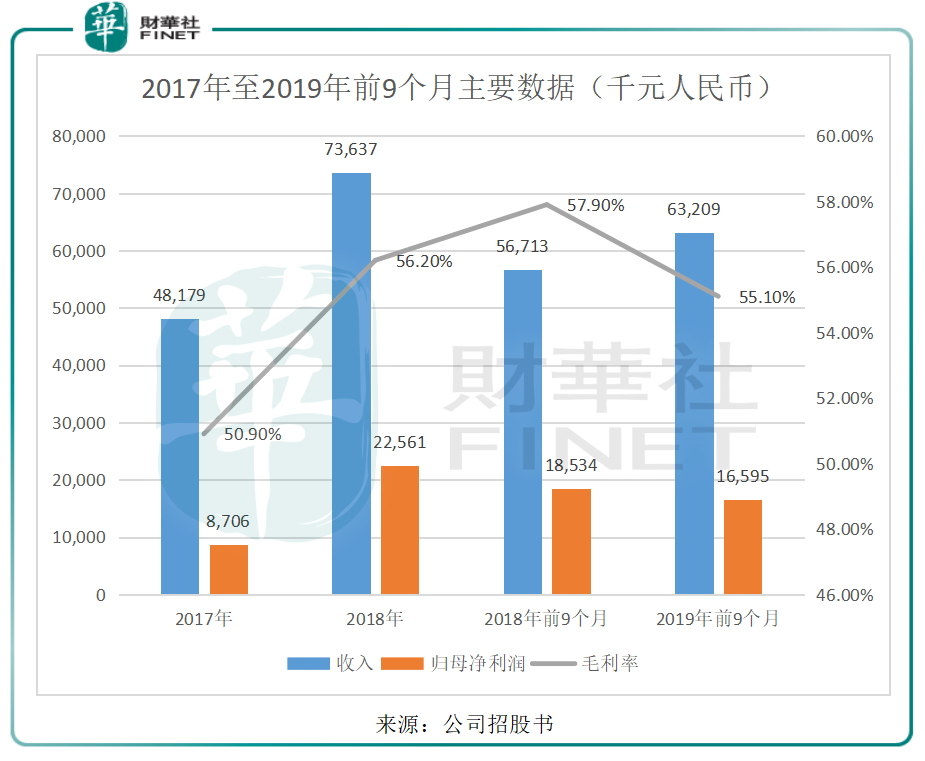

公司的收益由2017年的48.18百万元(人民币,下同)增长52.84%至2018年的73.64百万元,归母净利润由2017年的8.71百万元增长159.01%至2018年的22.56百万元,值得注意的是,公司在2019年前9个月却增收不增利,主要是由于在2018年4月投产的瑞安分院所产生的收益未能覆盖其营运初期时的固定成本,董事长也表示一家新的牙科医院大约需要四年才能达到收支平均,使得公司在2019年前9个月的归母净利润有所下滑,但随着新投产的瑞安分院走上正轨,盈利能力将会加强。

中国口腔医疗的医院都位于温州,牙科的需求不仅跟口腔问题有关,跟当地的经济也有密切的联系,温州的人均名义GDP由2014年的53100元增长至2018年的73000元,年复合增长率为8.3%,略高于同期全国的人均名义GDP增长率8.28%,并且2018年全国的人均名义GDP为64600元低于温州。随着温州人均收入的增长,消费升级,牙科需求增长。

对比发达国家,2018年,中国牙科服务渗透率仅17.9%,远低于美国68.8%及中国台湾的47.5%。不仅如此,公司旗下医院的儿童科为公司主要人群,年纪不足14岁以下,我国二胎政策的放开,对于新生人口有促进作用,这将加大牙科未来的需求。

近段时间以来,疫情肆虐中国,浙江省是新型冠状病毒感染确诊人数最多的第三大省,温州又是浙江省感染人数最多的城市,接近全省一半,截至2020年2月12日,温州市新型冠状病毒感染确诊人数481人,可见,温州受疫情的影响较大。而新型冠状病毒容易通过唾沫传播,牙科问诊避免不了唾沫的传播,疫情期间,牙齿问诊人数自然大受影响,但长期来看,牙齿是消费升级的受益者,疫情无碍其长期发展。

值得注意的是,截至2019年9月30日,公司期末现金及现金等价物仅6.22百万元,公司的负债却高达88.14百万元,较2018年12月31日的51.02百万元增长近72.76%,可见,公司的负债较高,面对疫情的冲击将使得公司的现金较为紧张。

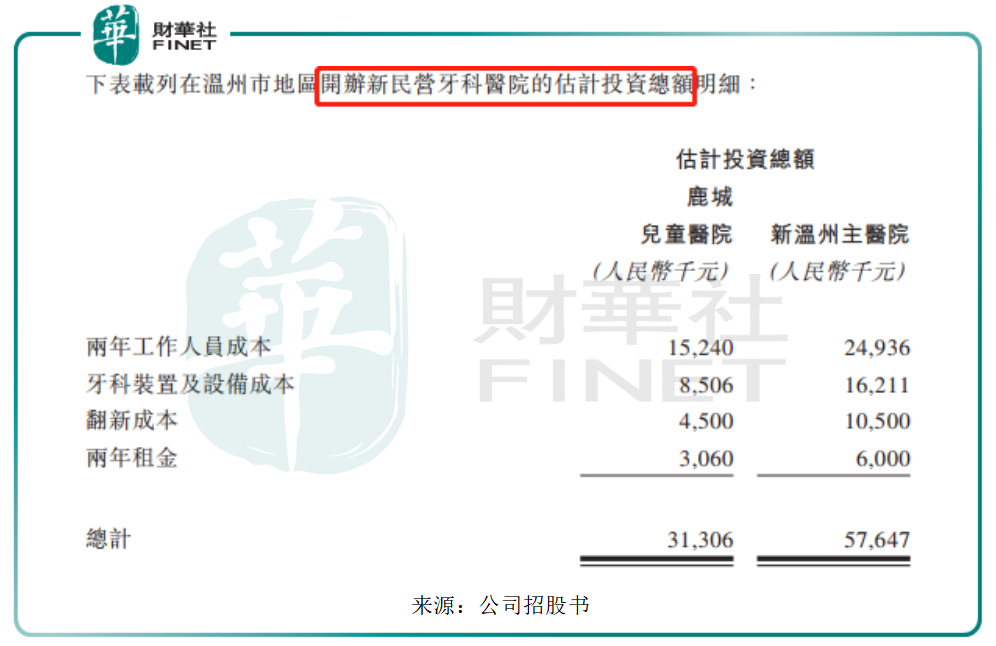

公司的业绩要增长,必须通过成立新的医院来扩展业务,据招股书表示,在温州丽城开设一家儿童医院的一年的投资总额估计约15.65百万元,成立一家新温州主医院的一年的投资总额估计约28.82百万元,公司账上的6.22百万元现金用来开设新的医院,简直是杯水车薪。

不仅如此,董事长表示一家新的牙科医院大约需要四年才能达到收支平均,七年才能收回初始投资,可见,若成立新民营牙科医院,公司目前的现金流远远不足以支撑。

行业是好行业,中国口腔医疗的业务近年来的业务发展也较为成功,值得注意的是,公司想要继续扩展业务,开设新医院,必须先把融资给解决了,保障充足现金流来开设新的医院。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)