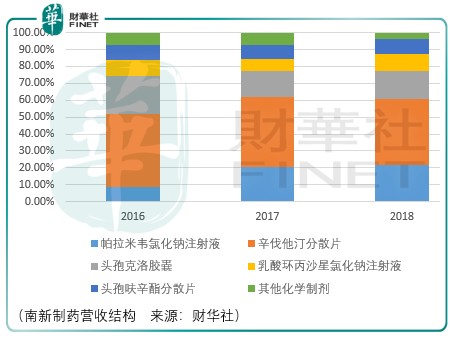

南新制药是一家创新药仿制药双轮驱动的公司,目前业务的核心收入来源为仿制药,譬如辛伐他汀分散片、头孢克洛胶囊、乳酸环丙沙星氯化钠注射液、头孢呋辛酯分散片。

仿制药方面除了辛伐他汀分散片有些起色其余药品的销售额都在走下坡路。辛伐他汀是由美国默克(mrk-us)开发,是以洛伐他汀为原料半合成的 HMG-CoA 还原酶抑制剂,治疗原发性高胆固醇血症的药物。

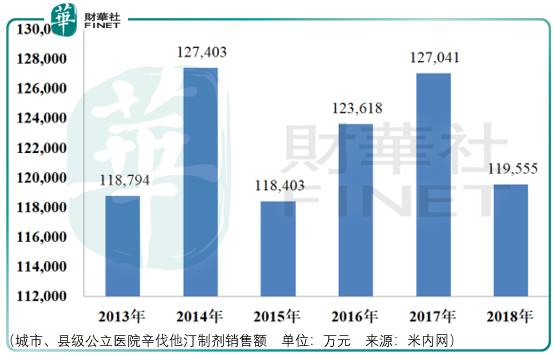

近几年国内辛伐他汀的销售额增长情况并不乐观,但是南新制药在该领域的竞争力却是在逐渐增强,反应在市场上就是广州南新制药(南新制药子公司)的辛伐他汀市场占有率在逐级抬升,从2013年的21.58%占比增长到了2018年的29.9%,与此同时原研药厂默沙东(默克)的占有率从同期的46.24%下滑到了35.93%。

整体来看南新制药在仿制药领域销售的进展不温不火,值得期待的领域在创新药这块。

截至招股说明书签署日,南新制药新药研发管线包括3个在研创新药、2个改良型新药项目,即对帕拉米韦氯化钠的改良。

新药研发管线中其中化学药1类创新药多靶点抗肿瘤药物美他非尼处于i期临床试验阶段,化药1类创新药糖尿病肾病药物盐酸美氟尼酮已批准临床,即将开展i期临床试验,化药1类创新药新一代抗流感药物nx-2016及改良型新药帕拉米韦吸入溶液和帕拉米韦干粉吸入剂处于临床前研究阶段。

虽然这些药物都处于临床早期,需要不断砸钱的同时还存在研发失败的风险,但从特宝生物(688278-CN)、泽璟制药(688266-CN)、微芯生物(688321-CN)目前的市场估价来看,有了仿制药盈利压舱的南新制药并不需要担心市场估价的风险。

但是反过头来,若因此导致南新制药获得市场超额高估,这就不是价值投资机会而是风险了。

南新制药核心产品帕拉米韦氯化钠注射液是国内唯一上市的神经氨酸酶抑制剂注射剂,其于2013年4月5日取得该产品的新药证书和药品生产批件,监测期为5年,至2018年4月4日届满,截至招股说明书签署日,南新制药创新药帕拉米韦已过监测期,存在被仿制的风险,但是目前国内尚无仿制成功的产品,但已有3家医药企业开展了帕拉米韦药物的临床研究,2家医药企业已取得帕拉米韦药物临床批件。

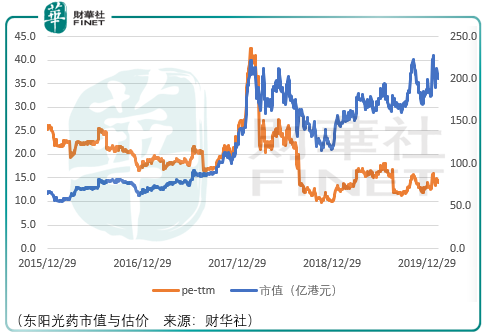

而作为帕拉米韦氯化钠的核心对手磷酸奥司他韦,其销售额要高出一大截,奥司他韦在国内城市县级公立医院的销售额从2013年的8910万元增长到了2018年的23.29亿元,期间复合增长率达到了惊人的92.07%,但即便是在这样的情况下东阳光药的市场估价仅只有15倍左右的水平。

最终,南新制药会有多大的估值弹性,且看其上市后的初始估价再言。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)