隨著各地基建行業開啓分批復工,相關行業板塊和個股快速反彈。2月14日,中國建材(03323-HK)上漲4.04%,每股報收9.02港元,經過連續多日的上漲,中國建材已經將受新型冠狀病毒影響而跌去的股價收復。

此次疫情對中小型企業影響較大,但對市值達760億的中國建材來說,這場風浪會對公司經營造成多大影響呢?

中國建材的實力有多強?以2019年6月30日的產能或合同額計算,他是全球最大的水泥生產商;全球最大的商品混凝土生產商;全球最大的石膏板生產商;中國最大的風機葉片生產商;全球最大的玻璃纖維生產商;全球最大的水泥工程服務供應商以及全球領先的玻璃工程服務供應商。

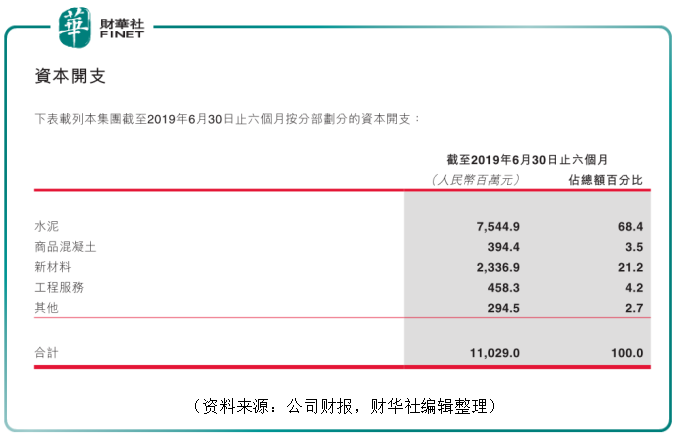

總的來說,中國建材目前有三大業務板塊,分别是水泥+、新材料和工程服務板塊。2018年三大板塊的收入份額分别是73%、12%、15%。公司在水泥板塊擁有強大的優勢,同時又是諸多行業的隱形冠軍。從未來發展佈局來看,2019年上半年,水泥及新材料分部的資本開支分别為75.45億元(單位人民幣,下同)、23.37億元,佔總資本開支的份額分别是68.4%及21.8%,公司接下來的發展重點一目了然。

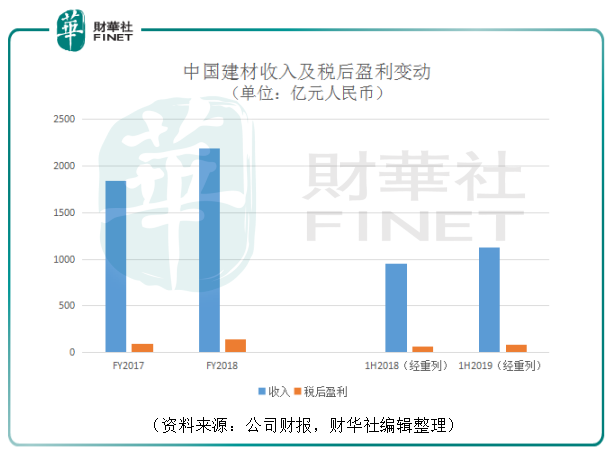

中國建材僅近年連有重大資產兼併收購操作,在產業協同和精益化管理的推動下,中國建材的收入及稅後盈利雙雙走高。2017年(調整前)及2018年(調整前),中國建材的收入分别為1841.21億元及2189.55億元,同比增長18.9%;稅後盈利由97.93億元增長至140.60億元,同比增長43.6%。2019年上半年(調整後),公司雙增長依舊,收入同比增長17.8%至1121.64億元;稅後盈利同比增長30.6%至88.14億元。

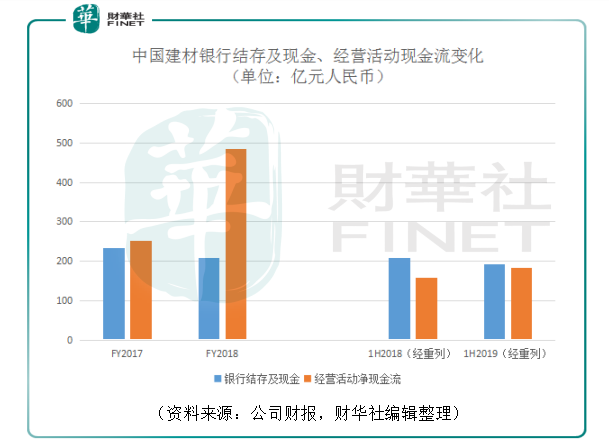

此次疫情普遍考驗企業的現金狀況。2018年(調整前)中國建材銀行結存及現金為208.98億元,同比下降10.6%;經營活動淨現金流卻同比大增92.1%至485.31億元。2019年上半年(調整後)情況相若,銀行結存及現金同比下降7.8%至192.90億元;經營活動淨現金流同比增長15.6%至182.74億元。由此可見,雖然中國建材因收購使賬面現金略有下降,但是公司保持著健康的經營活動淨現金流入增長。此次疫情,或難以撼動中國建材這樣的行業「航母級」企業。

2020年,中國經濟處於轉型調整的關鍵階段,在復雜的國際關係形勢下,此次疫情料令一季度及上半年經濟受影響,預計管理層會推出相關應急資金扶持政策。對於基建行業來說,這不僅關係到中國經濟的基本面也關乎眾多行業的就業及民生,想必是在受到政策扶持的首要對象之中。擔心中國基建發展放緩的人,只要此刻看一看基建行業相關個股表現,心中自然會有答案。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)