【财华社讯】来自新加坡的工程承建商伟源控股日前向联交所递交上市申请,均富融资担任保荐人。

公司在土木工程公用事业领域已有28年经验,公司由从事电力电缆安装及道路修复工程的承建商发展成为土木工程公用事业工程提供商。于往绩记录期内,公司承接的公营项目数量占比均在七成至八成之上,截至2019年8月31日止八个月,公司公营项目数量占比为88.8%,私营项目占比11.2%,两个类型项目毛利率分别为36%和17.6%。

公司主要客户包括能源公用事业公司、电讯公司以及新加坡各种类型基础设施开发项目总承建商。于2016财年、2017财年、2018财年以及截至2019年8月31日止八个月,公司来自前五大客户的收益占公司收益总额比重分别为79.5%、79.6%、77.6%以及73%。公司在上市申请文件提及,根据Ipsos报告,专门市场分部如土木工程公用事业工程分部于业内的客户数量有限,而土木工程公用事业分部的需求大部分源自主要公营及私营基础设施项目。所以,公司董事认为尽管客户集中,但公司的业务模式仍属于可持续。

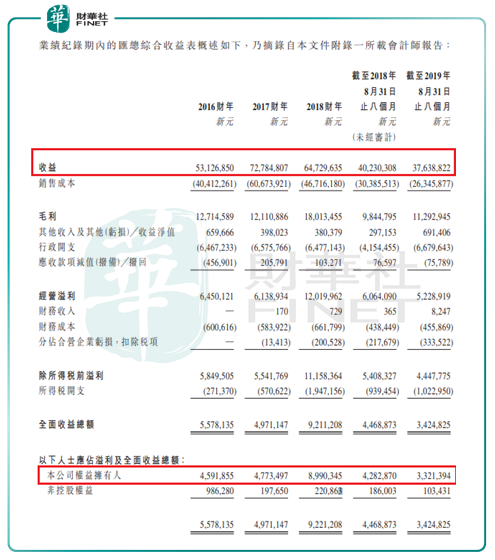

上述往绩记录期内,公司录得收益分别为5312.69万新元、7278.48万新元、6472.96万新元以及3763.88万新元;公司权益拥有人及全面收益总额分别为459.19万新元、477.35万新元、899.03万新元以及332.14万新元;期间,公司中标率分别为59%、33.3%、32.1%以及37.7%。

根据资料显示,由新加坡建设局建筑工种CW02(土木工程)分类下有近1000名注册承建商,行业高度分散且竞争激烈。按2018年何时付款价值计算,新加坡土木工程公用事业工程产值估计约为11.27亿新元;而同期伟源控股自土木工程公用事业工程分部产生的收益约为6473万新元。基于截至2018年底收益,公司于土木工程公用事业工程分部的市占率约为5.7%。目前,新加坡的建筑工程市场亦面临人工成本上涨以及劳工短缺压力。

根据上市申请文件,公司拟将此次上市集资用于巩固财务状况,支付三个专项项目前期成本;以及用于招聘更多员工来扩大员工队伍。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)