这次的疫情,为数字经济打开了一道康庄大门,阿里巴巴(09988-HK)和腾讯(00700-HK)作为数字经济的代表自然是首当其冲的受益者。

但是,去年11月才在港交所(00388-HK)二次上市的阿里巴巴似乎有点水土不服,对比于恒指成分股腾讯的走势,其H股股价落后了一大截。相对于农历新年前的收市价,阿里巴巴2020年2月17日的收市价217.40港元仅上涨了1.3%,而腾讯则上涨了7.98%。市盈率估值也显示阿里巴巴的估值低于腾讯。为了方便两家公司进行比较,笔者使用阿里巴巴截至2019年9月30日止12个月的净利润与腾讯同期的净利润。

也许大家都有一个疑问,同为数字经济的代表和巨头,阿里巴巴为什么跑输腾讯?既然阿里巴巴估值低于腾讯,是否值得吸纳?

笔者认为,今年初“宅”经济盛行,这是一个过往我们认为发生可能性不大,但却真的在农历新年实现的必要条件,为以泛娱乐为基础的腾讯带来了出乎意料的大红包。

当你不得不困在家中时,能够做什么?读书、娱乐、打游戏、叫外卖,甚至办公,刚好都是腾讯的服务体系范围内。

当然,阿里巴巴也有部分业务与腾讯一样属于“宅”经济服务范围,例如饿了么、优酷、钉钉等。还有数字化零售,例如盒马和高鑫零售,是百业暂停时唯一兴旺的商业买卖。但是阿里巴巴最拳头的产品却是电商和金融科技。

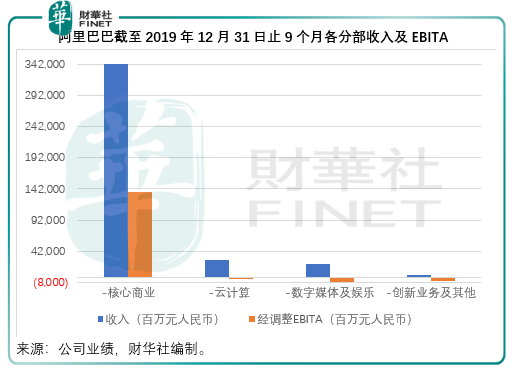

从阿里巴巴多年的财务数据可以看出(除截至2019年12月末季报以外,全部数据来自其美股上市文件),盈利的业务分部只有核心商业,而这个业务分部的盈利抵消了其他业务分部的亏损,包括云计算、数字媒体及娱乐、钉钉和高德地图等创新业务。由此可见,核心商业受打击对其整体盈利表现的影响将有多大。

为压平购物旺季的影响,笔者汇总阿里巴巴截至2019年12月止9个月的各细分业务数据,而得出以下数据。截至2019年12月31日止的九个月,扣除本地生活服务(即饿了么)以及盒马和天猫超市的贡献后,阿里巴巴的核心商业业务收入为2608.71亿元(单位人民币,下同),占总收入的65.98%。

再根据阿里巴巴提供的汇总数据,截至2019年12月末9个月的本地生活服务、国际Lazada、新零售及进口直营、物流业务菜鸟四项的总亏损为211.07亿元,同比增加了15.86%。笔者从中推断,核心商业业务的收益主要来自中国零售商业业务,亦即淘宝、天猫等。

农历新年通常是电商需求旺盛的购物季,春运一般持续40天,但是由于近年经济畅旺,复工期往往提前,尤其新兴的服务型行业,例如快递。

但是今年由于疫情,各地返工期纷纷延后,工厂复工率未能迅速回升,快递员也未能到岗,导致许多产品供应未能跟上。

在业绩发布会上,阿里巴巴的CFO武卫女士亦提到,实地生产和配送等的相关业务会下降,整体有可能出现增长放缓,甚至大规模放缓,佣金等收入也可能萎缩。

所以,虽然同为数字经济化的得益者,腾讯的游戏和泛娱乐产业或更能让“宅”一族受惠,而阿里巴巴的泛娱乐和数字化服务在疫情期间增长也很显著,但顶梁柱电商业务可能受制于供应和配送,未能有效地发挥效能。估计这也是阿里巴巴跑输腾讯的原因。

既然跑输,阿里巴巴是否存在趁低吸纳的机会?

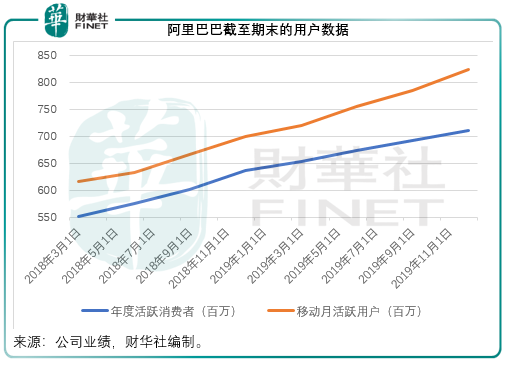

从尚未计及今年年初疫情影响的截至2019年12月末季度业绩来看,阿里巴巴的各项经营指标都不错。中国零售市场年度活跃消费者较上个季度进一步增长2.6%,至7.11亿,中国零售市场移动月活跃用户较上个季度增加4.97%,至8.24亿。

截至2019年12月末止的9个月,核心商业业务收入同比大增40%,至3423.4亿元,云计算业务更进一步大增63.75%,至277.99亿元,带动总收入同比增40%,至3953.97亿元。

值得注意的是,云计算业务不仅收入保持强劲增长,经调整EBITA(扣除利息、税项、摊销后)亏损率也进一步改善,由去年同期的-6%下降至-4%。作为中国领先的云计算运营商,阿里巴巴既有规模又有速度,未来的云业务有望成为新的利润增长点。

截至2019年12月31日止九个月净利润同比大增1.46倍,至1400亿元,主要得益于蚂蚁金服的一次性收益,如果扣除所有非经常性款项,非公认会计准则净利润实际为1101.92亿元,同比增长50.23%。

笔者总结疫情对阿里巴巴的影响有利有弊。

负面影响方面:正如武卫女士提到,供应端生产、运力以及服务的停滞将导致阿里巴巴电商平台的收入下降,尤其佣金可能萎缩。

另一方面,2月10日阿里巴巴联合蚂蚁金服发布《阿里巴巴告商家书》推出六大方面20项特殊措施,辅助中小企发展,包括免去所有天猫商家2020年上半年的平台服务年费,豁免特定功能服务费,局部减免仓租,免除部分商品佣金等;同时蚂蚁金服提供优惠贷款舒缓企业的资金压力。另外,阿里巴巴在这次疫情当中踊跃捐资捐物,协助餐饮企业员工再就业,这些措施都可能降低阿里巴巴2020年前三个日历月份的营收,同时也令开支增加。

1.由于在家办公的号召,钉钉等办公软件的下载量激增,该团队即时上线合乎使用需求的功能而令这款应用越来越受到欢迎,这可能培养了用户习惯,从而提升企业用户的黏性。

2.虽然收入可能下降,但开支也有望下降,除了固定性的开支之外,武卫女士也提到,线上办公节省了阿里巴巴的一些行政开支,例如线下会议、差旅等。

3.用户模式的改变:例如生鲜外卖等以前渗透率较低的功能服务,在疫情期间需求大增,这改变了用户的使用习惯,再例如上边提到的线上办公,也改变了企业和员工之间的物理联系。这些传统的生活方式、工作方式、人际关系出现了微妙但显著的变化,变得更加数字化,这对于阿里巴巴来说是一次完美的用户教育过程,将有利于其未来面向个人、企业的发展。

4.这次阿里巴巴慷慨的辅助措施为其带来重要的社会价值和声誉,将更有利于未来的战略发展。

从整体来看,疫情有可能令阿里巴巴的收入增长放缓,但需要注意的是,这仅仅因为供应端的产品生产、运力和服务因为疫情而未能尽快恢复所致,需求仍在,消费者在疫情过后可能大幅增加需求,所以积压的需求将爆发。当供应端恢复正常,快递服务也跟上,需求激增或可带来业绩惊喜。

更关键的是,阿里巴巴正在进行一场完美的用户教育,当用户适应了新的数字服务使用习惯,阿里巴巴的一些新业务或许可以得到迅猛的发展,例如本地生活服务、盒马、钉钉、云计算……它目前的股价落后应该是暂时的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)