2月18日,在恒指收跌1.54%的情况下,永升生活服务(01995-HK)再度大涨5.88%。自节后至2月18日,永升生活服务累计涨幅已高达32.9%,不仅收复因新型冠状病毒影响而下跌的失地,更是一举突破前期高点,股价连创新高。

如果有人说对中国未来的经济不看好,消费要降级的话,投资物业管理行业的人一定不这么认为。物管行业在房地产行业飞速发展的流金岁月里一直作为附庸,而当房地产行业的黄金时代落幕,物管行业走向高速发展的阶段,物管费应运上涨是大势所趋,如果没有住户对更专业的物业管理服务的刚需,物管行业怎么会在2019年大红大紫?

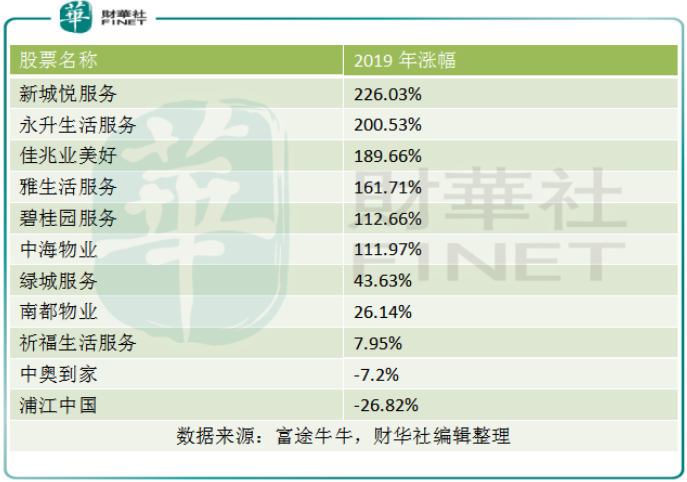

财华社以国内市场中于2019年之前上市的11家物管公司为样本,其中包括10家H股上市公司以及唯一一家A股上市公司南都物业(603506-CN)。去掉2019年涨幅最高的新城悦服务(01755-HK)以及跌幅最高的浦江中国,其余9家物管上市公司2019年的平均涨幅高达94.1%。这在2019年上证指数涨幅只有22.3%,恒生指数涨幅只有9.07%的背景下,物管行业可以说是2019年“夜空中最亮的星”。

其中,永升生活服务以200.53%的累计涨幅位列第二名。从上表中也可以发现一个有意思的现象,即排名靠后的物管公司普遍市值较小,这可能也反映出来一个现象。即使在2019年物管行业的春天里,也并非是鸡犬升天。强者恒强,大鱼吃小鱼才是真实的行业现状。

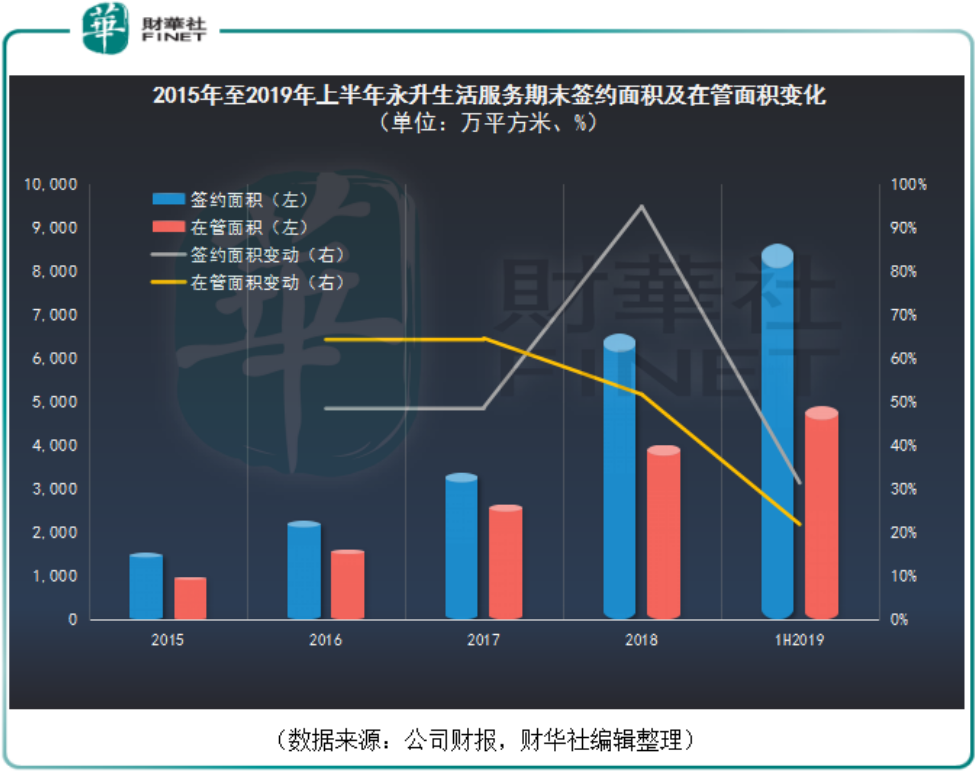

以永升生活服务为例,从2015年至2018年签约面积分别为1,525万平方米、2,264万平方米、3,367万平方米及6,560万平方米,年化复合增长率高达62.6%。2019年中期末签约面积升至8,620万平方米,较2018年底再增31.4%。

永升生活服务的在管面积增长也是同样迅速。于2015年至2018年在管面积分别为980万平方米、1,610万平方米、2,650万平方米及4,020万平方米,年化复合增长率高达60.0%。2019年中期末在管面积攀升至4,900万平方米,较2018年末再增21.9%。

在建筑面积的快速增长下,也迎来了更多的社区住户,截止2019年6月30日,永升生活服务服务的家庭数量达到22.8万户。这为公司拓展增值服务收入奠定了基础。2019年上半年,公司社区增值服务实现收入1.41亿元(单位人民币,下同),迎来了高达162.2%的同比增速。虽说住宅物管服务收入增长是趋势,但是这也需要面对住户的情绪,难以快速增长。而增值服务却是物管公司合理创收的重要渠道,为公司重要的利润来源。同时,良好的社区增值服务也提升了住户满意度,可谓一举两得。这是近年物管公司大力开拓的方向,永升生活服务在这方面的表现在行业中引人瞩目。实际上,这也是公司2019年涨幅居前的主因之一。

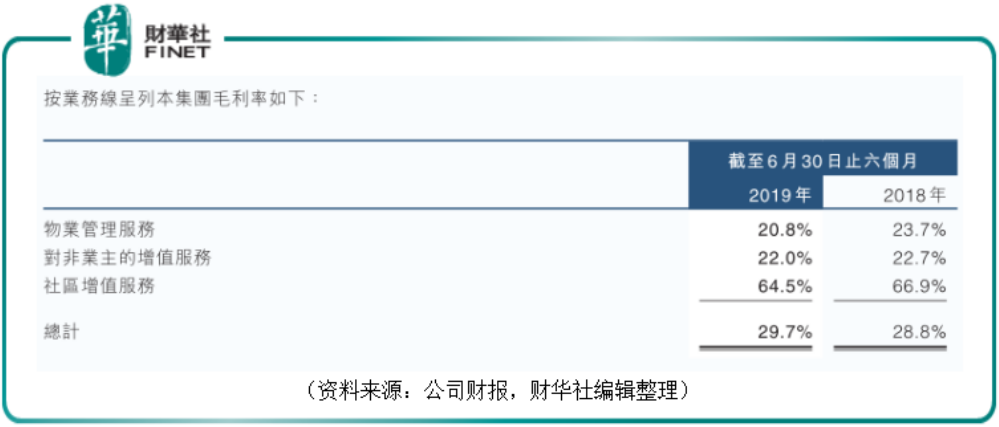

2019年上半年,永升生活服务增收又增利,实现收入7.08亿元,同比增长61.4%;实现归属公司拥有人应占溢利约9,050万元,同比增长119.7%。毛利率及净利率也分别同比提升0.9及3.4个百分点。

2019年上半年,永升生活服务的毛利率达到29.7%,其中物业管理服务、对非业主的增值服务、社区增值服务三大业务板块的毛利率分别为20.8%、22.0%及64.5%。增服务绝对领先的毛利率水平,也是众多物管公司努力发展的原因所在。

物管公司起步时多依赖于母公司房地产开发业务的供给,但要成为全国综合性的大型物管公司,提升第三方在管面积,是考验公司综合运营能力的磨刀石,也是业务稳健扩张的关键。雅生活服务除了保持与旭辉集团的长期合伙伙伴关系,也积极开展收并购扩大在管面积。2019年上半年,以4.62亿元的价格收购青岛雅园55%的股权。

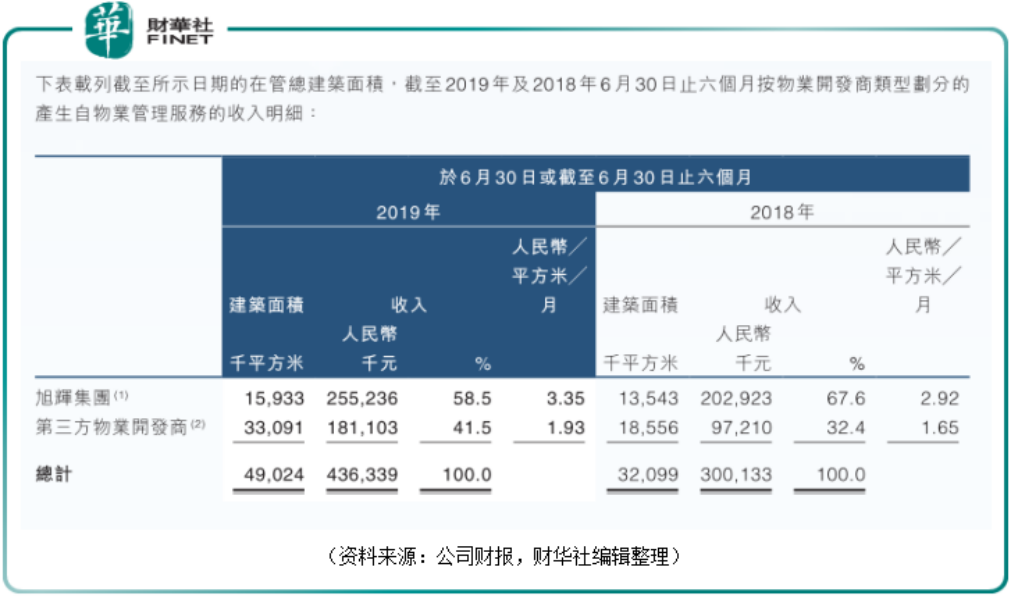

截止2019年6月30日,雅生活服务来自旭辉集团的在管建筑面积为1,593万平方米,占比32.5%;来自第三方物业开发商的在管建筑面积达到3,309万平方米,占比高达67.5%。若以物业管理服务收入计算,2019年上半年,来自旭辉集团的收入为2.55亿元,占比58.5%;来自第三方物业开发商的收入1.81亿元,占比41.5%。这也发现一个有意思的地方,虽然来自旭辉集团的在管建筑面积较少,但是收入占比依然是大头。

财华社估算,2019年上半年,来自旭辉集团的每平方米物管收入约合16.0元,而来自第三方物业开发商的每平方米物管收入仅为5.5元。这可能反应了来自第三方的在管项目与旭辉集团的物业的定位可能有差距。另一方面,旭辉依托自身在较高端物业管理积累下来的丰富经验以及拓展社区增值服务的良好实践,或许可以将服务和管理经验下沉,以提升来自第三方项目的收入及利润率水平。未来国内物管行业不仅仅是在管面积的竞争,也是综合管理水平的竞争,两者集优者才可以做到收入和利润的双长。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)