现代社会,基于生活和工作压力越来越大,城市打工者大多通过外卖等不健康饮食和生活习惯,使得肿瘤癌症的病发数量越来越多,中国是全球癌症病发人数最多的国家,癌症病发人数由2014年的约3.8百万元增长2018年的约4.3百万人,年复合增长率3.14%,随着人口老龄化的加大,肿瘤癌症患者还处于增长趋势。

中国不仅是全球癌症病发人数最多的国家,最近五年来看,癌症患者的存活率仅为40.5%,远低于美国的66.9%,由此可见,中国肿瘤医疗服务的需求巨大,中国的肿瘤医疗服务市场总收入由2014年的2040亿元增长至2018年的3323亿元,年复合增长率13.0%,但随着中国肿瘤患者还在增长,存活率仍然较低,肿瘤癌症市场需求不断增强。

就诊人数增加,收入增长强劲

这已经不是海吉亚医疗控股第一次赴港寻求上市了,早在2019年10月,公司就曾向港交所递表招股书,但未能通过,时隔四月,海吉亚医疗控股再次赴港寻求上市。

海吉亚医疗控股是中国最大肿瘤医疗集团,公司旗下有10个自有医院,放疗是肿瘤最常见的肿瘤治疗方案,医院业务及第三方放疗业务是公司的两大业务。

基于公司旗下医院的高水平、多学科医疗专业人员团队及中国整体肿瘤患者的增加,海吉亚医疗控股旗下医院住院就诊人次及门诊就诊人次不断增加,其中,住院就诊人次由2017年的约4万人次增长至2019年前10个月的4.84万人次,住院次均收费由2017年的0.78万元增长47.41%至2019年前10个月的1.15万元,门诊医疗服务的门诊就诊人次和门诊次均收费也逐年增加,在2019年前10个月达到最高。

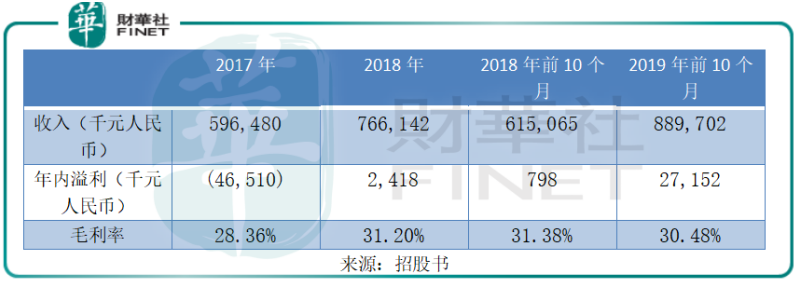

得益于医院的门诊、住院人次及收费的双向增长,公司近几年来的收入增长快速。公司的收入由2017年的596.48百万元增长28.44%至2018年的766.14百万元,并且年内溢利扭亏为盈,盈利2.42百万元(人民币,下同),毛利率也增长2.84个百分点。

截至2019年10月31日止10个月,公司的收入889.70百万元,同比增长44.65%,年内溢利27.15百万元,同比增长3302.51%,盈利能力大增不仅得益于公司的收入增长,还基于患者人数上升,令公司的推广及营销开支减少,使得公司的销售开支为13.1百万元,同比减少55.72%。

政策因素不定,负债率高于110%

值得注意的是,截至2019年10月31日,海吉亚医疗控股的资产负债率109.99%,负债率处于较高水平,贸易应收款项210.99百万元,较2018年12月31日的149.27百万元增长41.35%,加大了公司的坏账数目。

中国医疗服务行业受国家监管较大,医疗改革政策的变动又是不确定因素,近年来,国家推动新的医疗改革计划,确保每名公民有基本的医疗服务,对于医疗企业来说,未来营运的不确定性加大。

不仅如此,公司旗下医院部分收入来自于社会医疗保险,截至2017年年度、2018年年度及2019年10月31日止10个月,公司通过社会医疗保险计划取得的收入分别占公司总收入的32.1%、37.8%及40.6%,占比不断增加,若社会医疗保险计划拖欠,将影响公司的应收款项的增加,使得公司的现金压力加大。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)