受新型冠狀病毒疫情影響,上市房企紮堆海外融資。短短1個月不到房企海外融資計劃規模超100億美元,較去年同期相比呈現出大幅增長的態勢。

在房企海外融資大潮之中,近些年逐漸淡出人們視野的華南城(01668-HK),也通過頻頻發債,讓外界的聚光燈重返其身上。

1月14日,華南城發佈公告稱,擬增加發行於2022年到期的2億美元11.5%優先票據,新票據將與原有票據合併組成單一系列。發行票據所得款項淨額主要用作現有債務再融資及一般公司用途。

2月19日,據市場消息稱,華南城擬發行2年4個月、固定利率、以美元計價的高級無抵押票據,初始指導價12.75%區域,到期日為2022年6月。本次募集資金將用於對現有債務進行再融資和一般公司用途。

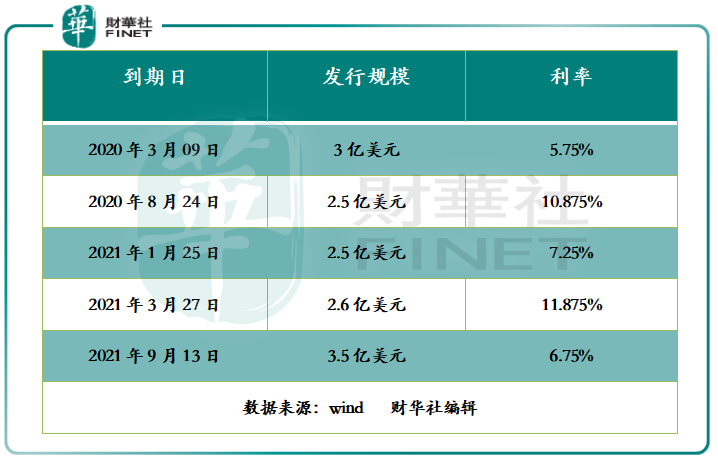

華南城頻繁發債背後,是其未來有多筆美債到期。據Wind數據顯示(如下圖所示),華南城在2020年到期美債有兩筆,合計金額為5.5億美元;2021年到期美債則有三筆,合計為8.6億美元。按照2月19日1美元兌換7.77港元換算,2020年到期美債約42.735億港元,2021年到期美債約為66.822億港元。

截止2019年9月30日,華南城現金及現金等價物期末餘額為60.81億港元。與未來兩年需要償還超100億港元債務相比,60億港元顯得有些微不足道。

值得一提的是,自2018年以來,政策上對於房企海外發債限制較嚴,明確限制房地產企業外債資金投資境内外房地產項目、補充運營資金等。在此限制下,華南城頻頻海外發債很可能是「借新還舊」,進而減輕短期償債壓力。

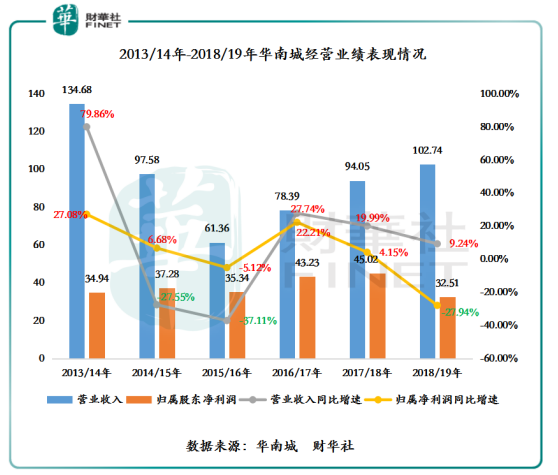

華南城海外發債以減輕短期償債壓力的背後,也折射其現階段的發展窘境。截至2013/2014財年至2018/2019財年,華南城的營業收入從134.68億港元下滑至102.74億港元,同期歸屬股東淨利潤從34.98億港元下滑至32.51億港元,經營業績整體呈現出下滑的態勢。

從2019/2020中期財報來看,華南城營業收入雖有所增長,但歸屬股東淨利潤仍處於下滑的態勢。截止2019年9月30日,華南城營業收入為58.27億港元,同比增長11.79%,歸屬股東淨利潤為6.28億港元,同比下滑25.94%。

歸屬股東淨利潤持續下滑也反映出華南城盈利能力在走弱。截止2019年9月30日,華南城毛利率同比下滑2個百點至38.56%,淨利率同比下滑5.4個百度點至10.82%。

值得一提的是,在盈利能力走弱的同時,華南城的資產負債率仍保持較高的位置。截至2019年9月30日,華南城的資產負債率為69.45%,同比上升1.3個百分點,高於行業(房地產開發及管理)的63%。此外,華南城的融資成本也從2019年3月份7.1%上升至2019年9月份的7.34%。華南城資產負債率仍保持高位且呈現小幅增長的趨勢,與當下國内房地產及物業管理降槓桿的主基調有所背離。

盈利能力在走下坡路的華南城,又突逢肺炎疫情的爆發,經營業績短期承壓勢必嚴重。此時,多筆債務逐步到期,加大了華南城短期的償債壓力。在此背景下,華南城海外發債就成了其緩解壓力的首選,未來仍不排除華南城有海外發債的可能。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)