中兴通讯(000063-CN;00763-HK)就是那家曾经被美国制裁过两次的国际化大公司。

这家公司两年前受美国制裁切断芯片供给之后,经营活动一度陷入停滞,市值更是跌至净资产附近,更有个别媒体报道,这家公司可能会破产。

但是,短短经过两年时间,中兴通讯经营活动不但恢复了,股价更是翻了三番,由2018年中旬低点的11.85元/股,上涨至近期高点的46.05元/股。那么,公司股价大涨背后的逻辑是什么呢?第一,肯定少不了业绩出现恢复性增长;第二,这家公司是一家正宗的5G概念股,近两年5G概念股更是炒的火热。

46.05元/每股的价格,对应公司2019年净利润的市盈率高达36.84倍至45.14倍,这个市盈率可不低,当然了,如果中兴通讯的商业模式好,产品竞争力强,每年净利润可以保持较快的增长,估值高点也还好,随着利润增长也可以慢慢消化高估值。

那么,公司净利润可以持续保持较快的增长吗?

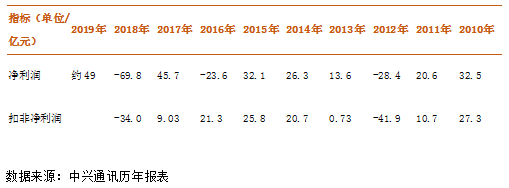

下图是财华社整理的中兴通讯过往十年经营业绩,十年之间公司净利润增速非常慢,且有三个年份净利润出现巨亏,十年之间公司净利润总和不足百亿,扣非净利润基本和净利润同步,也是赚两年亏一年的节奏。

看完中兴通讯过往十年的盈利数据之后,谁还有信心相信公司的净利润未来十年可以保持稳步上升呢?还会觉得36.84倍至45.14倍的市盈率合理吗?

如果公司净利润保持2010年的32.5亿元不增长,十年也可以赚325亿元,可真实的数据是,这家公司十年的净利润不足100亿元,对一家过往十年净利润不到100亿元的公司,市值却超过2000亿合理吗?

另外,从过往两次中兴通讯被美国罚款原因来看,都是由于核心技术掌握在美国人手中,两次总罚款金额高达约150亿元,且每次的罚款理由也基本一样,说中兴通讯违反了美国相关法律,之后就是切断美国对中兴通讯核心零部件(芯片)的供给,最后使公司不得不以巨额赔偿达成和解。

这也是反映出,中兴通讯这家公司的商业模式存在缺陷,核心的零部件公司不可控,也不能自产自足,导致的结果就是公司对核心零部件没有定价权,且容易受到外部因素的冲击,美国两次切断公司核心零部件,导致经营瘫痪就是最好的例子。

总体来看,中兴通讯近两年来股价大涨,一方面反映出,公司业绩恢复增长之后,股价由极度低估,往合理区间波动了点;另一方面反映出,市场的情绪太容易受短期因素的影响,例如今年净利润大增,市场给的估值,就像是公司净利润高增长可以持续似的。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)