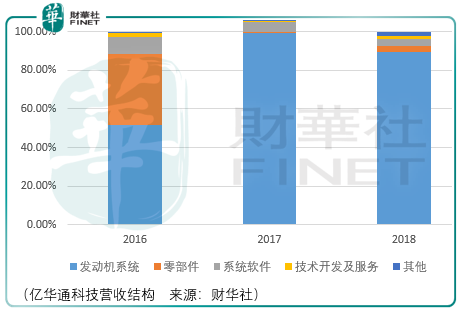

亿华通科技是一家氢燃料电池发动机系统供应商,报告期内,亿华通科技的主要收入来源为燃料电池发动机系统销售。

目前亿华通科技的营收与净利润的规模还很小,2016-2018年间,其营收与净利润分别为1.37亿元、2.01亿元、3.68亿元;-0.0018亿元、0.3亿元、0.23亿元。

但是否规模较小有上升的预期就值得投资呢?还要深入看氢燃料电池行业未来的发展状况。

2016-2018年间,中国市场销售的氢燃料电池汽车数量分别为629辆、1272辆、1527辆,相应的亿华通燃料电池发动机系统销量分别为76台、192台、303台。

到2020年,我国燃料电池汽车保有量及燃料电池系统产能规划氢能燃料电池汽车技术能够规模化地示范运行,示范规模要达到5000辆,其中商用车占60%、乘用车占40%,加氢站超过100座。到2025年,氢能燃料电池汽车的使用规模要达到5万辆,其中商用车1万辆、车用车4万辆,加氢站超过300座。

从氢能燃料电池汽车规划的预期看,应用氢能燃料电池汽车的数量将在2020-2025年出现大幅的增长,但是从绝对规模上比较,2016-2018年同期的新能源汽车销量数据分别为50.7万辆、77.7万辆、125.6万辆,这意味着新能源汽车产业化进程仍然以纯电动车为主。

同时对于氢燃料电池产业链上的企业而言,由于中期缺乏较大市场空间的支撑,而参与的选手除了亿华通之外,还有新源动力(上汽集团600104-CN子公司)、费尔塞、上海重塑、国鸿氢能、大洋机电(002249-CN)、雄韬股份(002733-CN)、潍柴动力(000338-CN)、雪人股份(002639-CN)。

尽管目前亿华通配套的燃料电池车型有24款纳入了工信部 的《新能源汽车推广应用推荐车型目录》,占比28.92%,位列行业第一,但是由于企业规模较小且研发投入有限,以潍柴动力为代表的大型企业可以通过与亿华通上游供应商(ballard)合作或者股权收购的方式进入氢能燃料电池产业链,这或许会对亿华通所生产的氢能燃料电池系统造成营收、毛利率上的挤压从而降低亿华通在产业链上原有的市场份额与优势。

除了在对市场地位把控上面临不确定性风险外,亿华通还要面临来自新能源技术路线之争的风险。

尽管氢能燃料电池仅消耗氢气和氧气,反应过程不涉及燃烧所以只产生水、电、热,同时由于氢气的热值是传统汽油的3倍,在特性上氢燃料电池具备零排放、续航里程长、加氢时间短、能量转换效率高、可实现低温启动的特点。

但现实层面与纯电动相比仍有几点不足:

1.氢气具有易燃易爆扩散快的物理特性,公众对于氢能燃料电池的安全性上存在顾虑

2.氢能燃料电池汽车需要加氢站这类基础设施配套,而我国加氢站的建设成本较高,同时反过来现在的氢燃料汽车保有量较小,这使得加氢站在资产投入后面临中期亏损风险,同时目前国家补贴政策更加偏向于氢燃料电池的技术研发和产品制造,加氢站的补贴政策滞后,而目前国家缺乏对加氢站建设统一的审批流程,运营管理上的政策并不健全,导致我国整体加氢站建设推广进度缓慢

3.氢能源是否充足并能够稳定提供?

4.目前氢能燃料电池乘用车成熟技术掌握在日本丰田和本田手里,丰田的mirai燃料电池汽车续航里程达到了502km,加氢时间仅需5分钟,可以实现零下30摄氏度低温启动。面对技术遥遥领先的日本丰田,中国与之谈判有什么样的筹码呢?

总体而言,亿华通仍然值得投资者长期关注,关注亿华通就是关注氢燃料电池汽车的发展,毕竟谁也不知道政府的决心有多大,或许能够挖掘到下一个宁德时代(300750-CN)呢?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)