熊猫绿能(00686-HK)近年来最大的一笔融资规模终于落下帷幕。

2月18日,熊猫绿能成功增发高达71.77亿股股份,筹得17.9亿港元资金。这也是继2018年底向向华青光伏及华融等5位股东增发融资近20亿港元后,熊猫绿能的又一次大规模引资。

此次引资是熊猫绿能向国资北京能源集团(下称“京能集团”)发出的求救信号,京能集团通过京能香港成功认购熊猫绿色增发的71.77亿股份,持股32%成为其第一大股东,熊猫绿能也因此正式宣告易主京能集团。

值得注意的是,熊猫绿能在2018年11月向京能集团增发股份的公告中指,认购人(京能香港)并无任何建议更改董事会组成的具体及即时计划。

但时隔一年多,京能集团还是选择了让发展之路已衣衫褴褛的熊猫绿能换血,且是大换血。

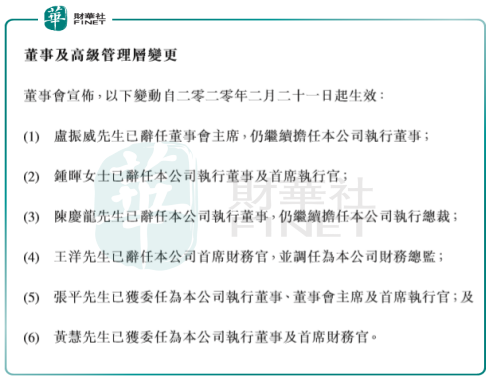

2月21日,熊猫绿能披露高层变动通告,标志着公司第二大股东招商系(持股15.47%)的人马也因此告别熊猫绿能。根据通告,熊猫绿能有多名高管辞任。其中,自2020年2月21日起,招商系的卢振威辞任公司董事会主席,仍继续担任公司执行董事;另一招商系的钟晖辞任执行董事及首席执行官。

而来自京能集团的张平已获委任为熊猫绿能执行董事、董事会主席及首席执行官等多个职位;同时,同样来自京能集团的黄慧已获委任为熊猫绿能执行董事及首席财务官等职位。

熊猫绿能此次大换血,对其来说是充满憧憬的。公司的新上任第一大股东背景强大,据悉,京能集团是一家国有企业,由北京国资委间接全资拥有。京能集团在2019年总资产突破3000亿元,利润总额超过50亿元,在风电、太阳能发电等新能源行业实力雄厚。目前,京能集团控股京能清洁能源(00579-HK)、京能电力(600578-CN)、昊华能源(601101-CN)、京能置业(600791-CN)四家上市公司。

近几年,受国家补贴拖欠及自身快速扩张的影响,熊猫绿能出现了资金匮乏的困境。熊猫绿能此次的增资扩股,获得近18亿的资金来缓解资金压力,也是当今我国补贴拖欠压力下民营企业的一个缩影。

不只是熊猫绿能,为缓解补贴拖欠下带来的资金重压,协鑫新能源(00451-HK)、兴业太阳能(00750-HK)、江山控股(00295-HK)等国内众多光伏企业亦纷纷出售光伏资产。

翻看熊猫绿能在港交所的通告,有很大部分是增发股份及债券、借款、发行票据以及出售资产等。为了借债筹钱,熊猫绿能几乎将能用的方法都用了,希望可以改善经营性现金流,偿还即将到期的债务。

在2月18日的公布中,熊猫绿能披露,目前已发行股份合计约152.51亿股,购股权合计约2.946亿份及非上市且尚未行使的认股权证合计约8.71亿份。

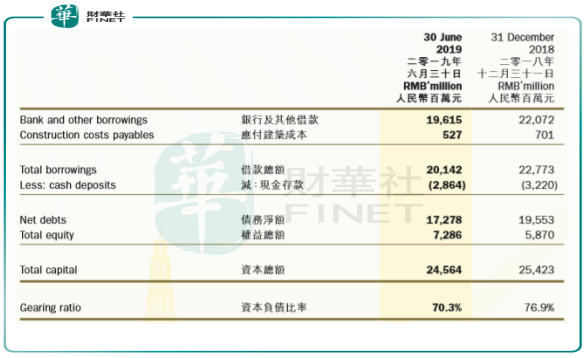

之所以对资金如此渴望,是因为熊猫绿能财务压力十分巨大。在2019年6月30日,熊猫绿能短期借款为61.62亿元人民币(同期内长期借款(1年以上)高达134.53亿元);资产负债率为75.46%,高于Wind数据显示的新能源发电行业69.01%的资产负债率;期内流动比率仅为0.78,表明其资产变现能力较弱,短期偿债能力不强。而在2019年6月30日,熊猫绿能期末现金及现金等价物仅为2.2亿元,不足以覆盖60多亿元的短期负债。

熊猫绿能近些年发展过快,开启了超速奔跑模式,因此高调宣布“熊猫100计划”,即未来五年在全球范围内建设100座熊猫电站,总装机容量达5GW。此外,熊猫绿能还高调宣布“熊猫100计划”,即未来五年在全球范围内建设100座熊猫电站,总装机容量达5GW。但国家余粮2018年开始也越来越少了,我国光伏发电的补贴问题不断,熊猫绿能的盈利能力因此大幅缩水,负债问题也水涨船高,“531”新政更是加剧了光伏企业的资金困难。

对于此次此次大规模的认购,京能集团称是其在战略转型、大力发展清洁能源过程中一个重要举措。认购完成后,京能集团控股清洁能源装机规模将提升至11GW。

在2019年光伏竞价项目中,京能清洁能源西北分公司申报的宁夏太阳山180MW光伏发电项目和海原二期20MW光伏发电项目成功入选2019年光伏发电项目国家补贴竞价项目名单,获得国补指标。

对于熊猫绿能来说,两次大手笔引入国资股东,是一针强心剂。熊猫绿能不但可以缓解短期债务重压,也有利于提升其信贷评级,减少融资成本,使业务的日常运营不受资金紧缺影响。

因此,本次易主和高层大换血,相信熊猫绿能能从此焕然一新,欲火焚身后能重拾当年的威风。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)