2月20日,兴业物联服务集团有限公司(下文简称“兴业物联”)通过港交所聆讯,有望成为春节后首家登陆香港交易所的物业管理服务企业。

兴业物联成立于1999年,业务聚焦于河南郑州地区的非住宅物业项目。据第一戴维斯报告,按2018年在管物业建筑面积计,公司是河南省第四大非住宅物业管理服务供应商,位于河南省的市占率约0.6%。据中指院研究显示,兴业物联在2019年中国物业服务百强企业排行榜第67位。

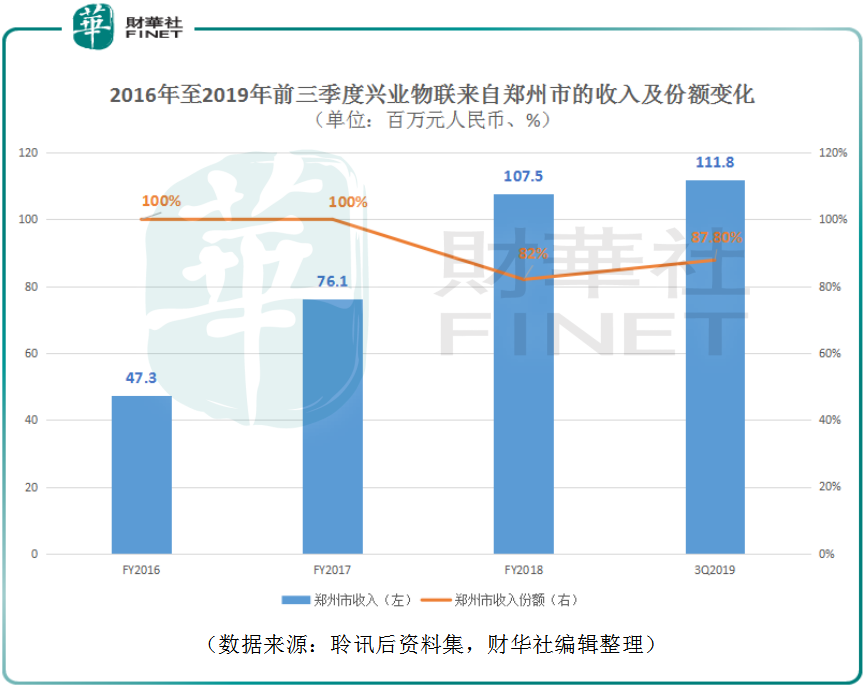

兴业物联多年来的业务发展轨迹呈现了很强的地域性。2016年至2018年,来自河南省郑州市的物管及增值服务分别约为4730万元、7610万元及1.08亿元,年化复合增长率约为50.8%,2019年前三季度郑州收入达到1.12亿元,已超过2018年郑州的全年收入。

兴业物联的收入大部分集中在郑州地区。在于2016年至2018年及2019年前三季度,来自郑州的收入占公司总收入的份额分别为100%、100%、82%及87.8%。虽然公司有意于开拓郑州市之外地区业务,但2019年前三季度,郑州地区收入份额有所反弹。

按营收来看,2019年前三季度,兴业物联营收1.27亿元,其体量依然较小。财华社前期物管行业文章中发现,按2019年全年涨幅计算,上市物管公司中,涨幅较大的物管公司都是高市值公司,反而是市值低的公司在2019年物管行业火热的行情中表现不佳。

如今物管企业竞争是快速的兼并收购扩大在管面积,加上做好运营服务质量提升毛利率双管齐下。在这样的行业浪潮中,中小型物管公司往往受制于自身实力,扩张较慢,难以与大型企业竞争优质标的。

就兴业物联的在管建筑面积变化来看,2016年至2018年,公司在管建筑面积由69.32万平方米增长至161.50万平方米;2019年前三季度达到210.62万平方米,同比增长32.5%。虽然增速较快,但是基数较低,短时间能难以实现规模的增长。

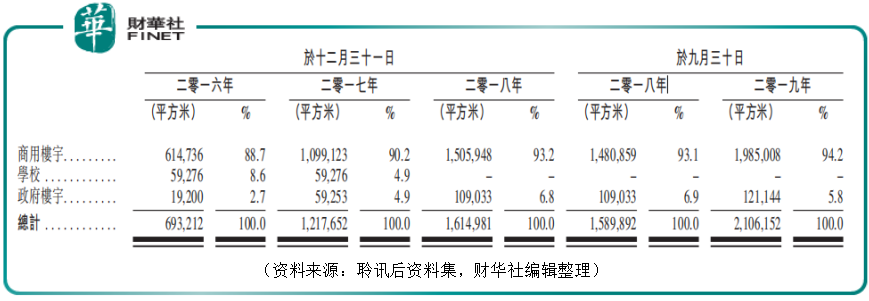

受益于公司经营的是非住宅物业项目,以商用楼宇为主,这使得兴业物联的毛利率水平高于主流的住宅类物管公司。按收入计算,2019年前三季度,公司来自商用楼宇的物业管理服务实现收入9,807万元,占公司总收入份额的87.7%,其他仍有6.5%的收入来自政府楼宇、5.8%来自于增值服务。

2019年上半年,兴业物联整体毛利率高达46.0%。其中来自物业管理及增值服务的毛利率为49.2%;来自物业工程服务的毛利率为24.2%。受益于收入的增长及较高的毛利率,期内公司溢利实现2,811.8万元,同比增长6.9%。

公司的募资所得款项用途主要用于收购物业管理服务供应商,选址主要是考虑河南省经济发展较好的城市或工业基础雄厚的城市及邻近省份。公司选择暂时避开东部及南部发达城市,这里也是众多物业龙头企业竞争的焦点,避其锋芒深耕河南地区是是明智的。据第一太平戴维斯资料,河南省有100度家物管服务供应商或项目公司为非住宅物业提供物管服务,河南临近省份有1,200多家,行业集中度仍然偏低。如果兴业物联在大型物管公司忽视的河南地区成长为行业龙头的同时,能保持自身较高的毛利率水平,公司仍将有所看点。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)