百威亚太(01876-HK)这家头部啤酒公司,刚一上市就受到资金的追捧,股价最高涨至32.65港元/股,市盈率(PE)最高超过55倍。但整个啤酒行业已经进入了存量市场,且消费者对价格比较敏感,55倍的市盈率合理不合理、那就仁者见仁智者见智了。

但在这家公司的2019年三季报披露之后,净利润下跌超过20%,再去对应五十多倍的市盈率看,很显然公司股价被市场高估了,接着股价就遭遇戴维斯双杀,从高点的32.65港元/股,跌至近期的不到24港元/股。

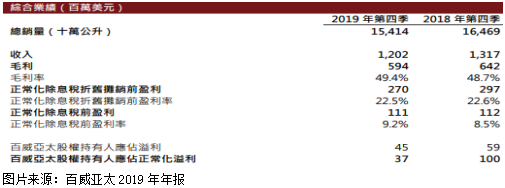

就算如此,公司的股价似乎也没有止住跌势,因为,根据百威亚太披露的2019年报显示,全年总销量下滑3.2%;总收入为65.46亿(美元,下同),同比下滑2.9%;权益持有人应占净利为8.98亿元,同比下滑6.2%。四季度单季总销量下滑6.4%;总收入为12.02亿元,同比下滑8.8%;权益持有人净利为0.45亿元,同比下滑23.7%。

从上面数据看,我们会发现,百威亚太四季度公司产品销量、收入和权益持有人应占净利来看,一个比一个下降幅度大,很显然,公司的经营还处于低谷期,暂时没有得到好转,尤其是销量数据,还是处于下滑状态。

那么,四季度百威亚太的经营业绩是否会成为阶段性低点呢?

百威亚太的收入全部来自亚太西部和东部,来自西部的收入占比总收入多一点。

公司在亚太西部四季度的收入减少1.6%,原因是每百升收入价格增长3.6%,但销量却下降了5.1%。

公司亚太西部四季度收入下滑的主要原因是,在中国四季度销量下降6.6%,价格每百升收入增长3.9%,价格增幅不及销量下降幅度大所致。

百威亚太在亚太东部四季度的收入下跌9.5%,原因是公司每百升收入下滑1.7%加上销量下跌8.0%所致。

公司在亚太东部量价齐跌,主要是韩国整个啤酒行业在下滑加上竞争压力,消费者信心减弱所致。就算公司在2019年10月21日,撤回了早前在2019年4月实施的价格上调,也没能挽救业绩大幅下滑的局面。

从上述看,我们会发现,百威亚太近几个月来股价大跌主要还是公司业绩持续恶化所致。而公司最新披露的2019年年度业绩显示,业绩还处于继续恶化的状态,亚太东部地区,由于公司对结构进行了优化(高价格产品增加),导致销量下降幅度较大,反映出市场对价格的敏感度,还是比较大的;亚太西部的韩国市场,出现了量价齐跌,说明了并不是因为结构优化导致的销量下跌,反映出要不就是整个韩国啤酒市场进入了低迷期,要不就是公司的产品,在韩国定价出了问题。

整体来看,短期公司的业绩或许还将继续承压。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)