香港地区的发钞行之一渣打(02888-HK)于2019年继续保持利润增长,然而其股价却在公布业绩之后出现下滑,其中一个原因是短期前景转差令市场担心对渣打2020年业绩的冲击,另一个原因是外围市况不佳,也拖累了在复杂国际和地区环境下基本面本来就有点脆弱的银行股表现。

疫情在其他国家扩散,全球经济放缓的风险进一步上升,市场对央行尤其美联储可能降息提振经济的预期升温,这可能令渣打等国际银行业巨头的利息业务表现进一步受压。

在前景不妙的前提下,市场提前预支了负面情绪,导致渣打与汇控(00005-HK)的股价屡屡遭受重挫。然而对比于期内作出重大减值的汇控,渣打业绩的正数增长却未能为其估值加分,为什么?

渣打2019年利息业务表现

为了更客观地体现渣打的业绩,笔者用同样以香港为主要市场的汇控作参照物进行对比。

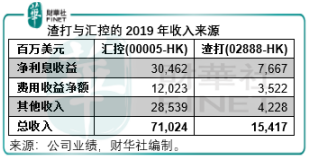

从收入来源来看,渣打的收入构成包括净利息收入、费用收益和包括交易收入在内的其他收入,其中净利息收入是最主要的收入来源,于2019年占了总收入的49.73%,相较而言,净利息收入占汇控总收入的42.89%。

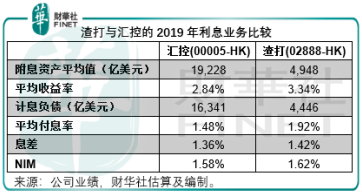

2019年,渣打的平均计息资产增加了3.92%,至4950亿美元(单位下同),总收益率上升了16个基点至3.34%。相比较而言,汇控的平均计息资产增加了4.5%,总收益率上升了14个基点,至2.84%。从生息资产构成来看,渣打的金融投资占比较高,而且相较于2018年规模有所增加,这也是其收益较高的原因。

渣打的平均计息负债规模同比扩大了3.35%,至4450亿元,利率上升了27个基点至1.92%;而汇控的计息负债规模也扩大了3.3%,利率上升了27个基点,至1.48%。汇控计息负债占比最大的客户账项规模,是渣打的3.7倍,所以更具规模效应,利息成本比渣打低得多。

尽管汇控的息差缩减范围大于渣打,缩窄13个基点,渣打缩窄11个基点,但由于生息资产扩幅大于渣打,净利息收益率(NIM)同比缩小8个基点至1.58%,净利息收益同比仅微降0.09%,至304.62亿元。而渣打的NIM缩小7个基点至1.62%,净利息收益同比下降1.64%,至76.67亿元。

渣打专注于企业及机构业务领域

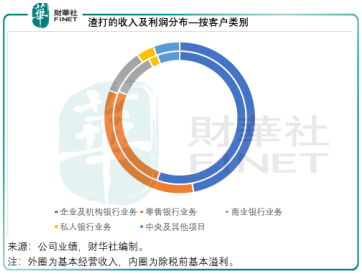

企业及机构银行业务在渣打的业绩中发挥更为重要的作用。期内以基本经营业绩来看,企业及机构业务收入同比增长4.74%,至71.85以元,占总收入的47.05%;零售银行业务收入同比增长2.58%,至51.71亿元,占总收入的33.86%;商业银行业务收入同比增长6.25%,至14.78亿元,占总收入的9.68%,其余为私人银行业务和中央及其他项目。

利润方面,企业及机构银行业务的利润率也较零售银行业务等其他银行业务为高。2019年,渣打的企业及机构银行业务除税前基本溢利同比增长11.87%,至23.18亿元,占了其合计税前基本溢利的55.56%。正因如此,渣打的合计除税前基本利润率提升了1.55个百分点,至27.32%。

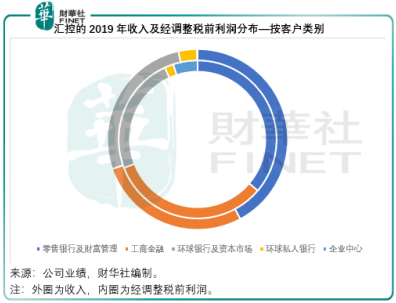

汇控则比较专注于零售银行业务。2019年,零售银行及财富管理业务贡献收入234亿元,同比增长9.48%,占了其总收入的42.23%;工商金融业务的收入同比增长5.72%,至152.92亿元,占总收入的27.60%;环球银行及资本市场业务收入同比下降0.73%,至149.16亿元,占总收入的26.92%,其余为环球私人银行业务和企业中心扣减。

汇控在零售银行业务方面的优势也体现在利润上,凭借其规模效应,汇控的零售银行及财富管理业务经调整税前利润同比增长14.68%,至80.48亿元,而工商金融和环球银行及资本市场业务利润却分别下降2.29%和9.17%。受工商金融和环球银行及资本市场业务利润率下降拖累,汇控的经调整除税前利润率下降了0.39个百分点。

一般而言,企业及机构银行业务的利润要优于零售银行业务,但是汇控的庞大业务规模让其拥有更理想的规模效益,所以尽管汇控更偏重于零售银行业务,盈利能力也比渣打优胜。

渣打2019年地区市场贡献更为多元化

笔者在《汇丰控股:是否还有翻身之日?》中提到,汇控的业务遍布全球,但是由于部分地区业绩表现欠佳,该集团于期内为中东和北非的工商金融分部作出9700万元的商誉减值,对北美环球私人银行业务作出4.31亿元商誉减值,为拉美和欧洲的工商金融业务分别作出3.37亿元和25.21亿元商誉减值,欧洲分部的税前亏损进一步扩大,北美和拉美等利润也有所下降,所以表现较佳的香港地区分部占了其税前利润的九成以上。

相反,渣打的地区业务较为多元化,主要专注于亚洲新兴经济体,而在欧美的比重相对较小。2019年大中华及北亚地区业务收入占其总收入的40.31%左右,东盟及南亚地区占其收入的27.59%,非洲及中东地区的占比约为16.78%,欧洲和美洲地区占比为11.30%。

除税前基本溢利方面,大中华及北亚地区的占比为58.29%,东盟及南亚地区的占比为24.57%,非洲及中东地区的占比为16.40%,欧洲及美洲地区的占比只有3.76%。

单以香港地区的业绩来看,2019年渣打香港地区收入基本持平,为37.55亿元,占总收入的24.59%。除税前基本溢利同比增长3.84%,至17.05亿元,占其税前基本溢利的40.87%。

去年下半年以来,香港社会活动令旅游业、服务业和工商业受到负面影响,而今年年初爆发的疫情更雪上加霜,令香港的许多工商业活动和对外往来几乎停滞,打击比社会运动还要严重。

从第四季业绩来看,汇控香港业务所受的影响似乎不大,季度税前盈利同比增长4.65%,至120.49亿元。

至于渣打,香港地区第四季经营收入同比下降2.28%,至9.43亿元,税前基本溢利同比下降9.74%,至3.8亿元。地区成本对收入比例上升了3.1个百分点,至54.1%,不过相对于其他地区市场,香港仍是成本效益最好的地区。但与汇控对比可见,渣打香港业务表现有所减弱。

今年年初的疫情,以及疫情在世界其他地区蔓延的负面影响,很可能反映在其2020年上半年业绩中。所以渣打预计2020年的收入增长低于5%-7%的中期目标范围,而且相信需要比原先估计更长时间将有形股东权益回报提升至10%。2019年,渣打的有形股东权益回报为6.40%,这距离其目标比较遥远。

渣打估值低于汇控有原因

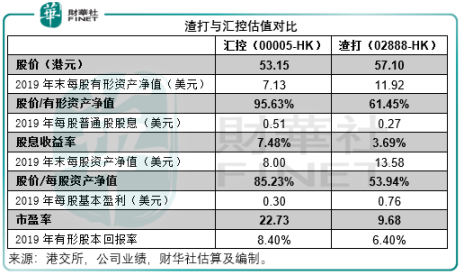

相对于拨出70多亿减值拨备导致利润下滑52.66%的汇控,渣打的2019年普通股股东应占溢利有21.42%的增幅,达到24.66亿元,应该算得上不错。但是市场给予渣打的估值却比汇控低得多。

按57.10港元计,渣打的2019年市盈率为9.68倍,市值与有形资产净值之比只有61.45%,而汇控按每股股价53.15港元计,2019年市盈率达到22.73倍,市值与有形资产净值之比为95.63%。

为什么市场对渣打如此看淡?笔者认为原因包括以下几点:

1.汇控的规模优势较渣打优胜,抗风险能力也更强大,在作出减值拨备后,汇控的资产负债状况或得到优化,股本回报有望提升。

2.渣打主要经营新兴市场,这些市场在面对不确定性时会变得更为脆弱,从而也让渣打处于不利境地。

3.两家公司于2019年都完成了10亿美元的股份回购,而由于汇控的市值是渣打的6倍,其等额股份回购为现有股东带来的利润增厚效益应不如渣打。即便如此,汇控的股息收益率7.48%要比渣打的3.69%更加吸引。

4.汇控的2019年有形股本回报率为8.40%,而渣打只有6.40%,反映汇控股本效益更佳,尤其在作出减值之后。

汇控计划于2020年及2021年暂停股份回购,而渣打计划在短期内回购及注销总值最多5亿美元的股份,并将在完成出售印尼合营公司Permata之后作出更多资本回报的可能性。

出售Permata

渣打于Permata(印尼宝石银行)中持有44.56%权益。2019年12月,渣打与盘古银行订立协议拟出售Permata的44.56%权益以优化资本,作价13亿美元。未来渣打将透过其自身的印尼分行经营全资拥有的银行业务。

截至2019年12月31日,渣打于Permata的权益账面值为8亿美元,换言之,交易将可为渣打带来5亿美元的税前收益。

渣打曾预计此交易将增加普通股权一级资本1亿美元,减少风险加权资产约95亿美元。截至2019年12月31日止,渣打的普通股权一级资本为365.13亿美元,风险加权资产总额为2640.9亿美元。笔者据此计算,此交易将可令渣打的普通股权一级资本比率由目前的13.8%提高至14.3%,已超出渣打13%-14%的目标范围,该集团曾表示若资本比率超越此范围将继续回购。

总结

2020年才刚刚开了个头就让人一点也不省心。疫情的影响将很大可能打击渣打的上半年业务表现,再加上疫情扩散所带来的一系列骨牌效应,可能驱使各国央行降息令资金泛滥,另一方面经济趋缓令企业对资金需求下降而拉低了银行的资金出租收入,最终可能使得息差缩小,其短期前景并不乐观。不知Permata出售交易和可能的回购能挽回多少信心。

在去年的“港股100强”评选中,汇控排名第10,渣打排名77,在外围因素如此不利之下,这两大国际金融巨头的排名会发生怎样的变化?敬请留意。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)