仁会生物是一家生物创新药企,目前最为重要的两个药品,一个为已经在2016年获批、2017年年初上市的谊生泰(药名贝那鲁肽注射液),是用来治疗糖尿病的创新药;一个为治疗减重的bem-014,该药物在国内已处于临床iii期、在美国获批临床研究,仁会预计在中国该实验将在2020年完成。

除了核心药品,在研管线还有bem-050、bem-012、bem-041、bem-015、bem-032、bem-033,由于其均处于临床前阶段,对于仁会生物短中期的利润将不构成正面影响,因此下文将着重分析谊生泰和bem-014。

2018年,中国糖尿病药物市场按药物类型拆分,按份额大小排序分别为:胰岛素及其类似物、α-糖苷酶抑制剂、双胍类药物、磺酰脲类药物、格列奈类药物、dpp-4抑制剂、tzds类药物、glp-1受体激动剂。

其中,胰岛素及其类似物份额占比46%,市场规模264亿元左右,glp-1受体激动剂占比1.2%,市场规模7亿元左右。

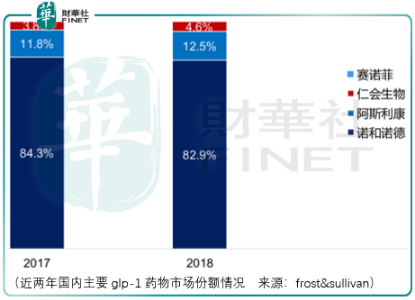

而且在glp-1领域,仁会生物的谊生泰还要和诺和诺德的诺和力(利拉鲁肽),阿斯利康的百泌达(艾塞那肽)、百达扬(艾塞那肽微球)进行竞争,并且从披露的数据来看,诺和诺德的诺和力占据大部分的市场份额。

因此,对于仁会生物给出的由于谊生泰进入该领域时间较晚,所占市场份额较低的解释难以令人信服,同时比对美国糖尿病市场,销售额前5名分别是来得时、诺和力、捷诺维、度易达、优泌乐,其分别为胰岛素、glp-1、dpp-4、glp-1、胰岛素类药物。而国内市场则以胰岛素、α-糖苷酸抑制剂、双胍类药物为主。

其中的一个原因在于,glp-1类药物比胰岛素和其他传统降糖药有更高的治疗费用,对此仁会生物可为两头不着调,一方面谊生泰只在中国获批上市,但是目前glp-1最大的市场在美国,另一方面,在国内市场glp-1药物的竞争中,谊生泰暂未体现其突出诺和力的竞争实力,未来或将继续保持这一局面。

肥胖治疗的bem-014,其所在的领域在美国已经获批5款药物,分别是奥利司他、氯卡色林、芬特明托吡酯、安非他酮纳曲酮、利拉鲁肽,但是他们的副作用都比较明显。

奥利司他主要副作用为肠胃气胀、腹胀和腹泻;氯卡色林为头痛、头晕、疲劳。口干舌燥、便秘、上呼吸道症状、糖尿病患者的低血糖症;芬特明托吡酯为暂时性周围神经病变、消化不良、失眠、便秘口干;安非他酮纳曲酮为恶心、便秘、头痛、呕吐、头晕、口干和腹泻;利拉鲁肽为恶心、低血糖症、便秘、呕吐、头痛、食欲减退,甚至有甲状腺癌的风险。

因此,即便bem-014未来临床成功获批上市,其潜在的副作用所带来的市场空间压缩将是重要的风险。

整体而言,仁会生物的投资者需要谨慎,因为市场确实有更好的创新药上市公司可选。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)