刚从新三板摘牌的奇士达(06918-HK)要带着我们的童真来港上市了!

2月26日获港交所通过聆讯以来,中国著名智能交互式娱乐产品供应商奇士达成了为农历鼠年以来的一只热门新股,同时也成为国内超跑玩具车第一股。

值得注意的是,在近期来势汹汹的新冠肺炎疫情使香港金融市场大幅波动的背景下,奇士达彰显出了备受市场瞩目的强大风险抗击能力和发展潜力,于2月28日-3月4日招股期间获超额认购。据市场消息透露,奇士达公开发售部分反应不俗,3月3日已超额认购逾18倍,表明市场普遍看好超跑车模行业龙头奇士的发展模式及前景。

奇士达此次上市计划发售8840万股,其中10%公开发售,90%国际配售,集资额介乎1.03亿港元至1.3亿港元。招股价介乎1.17港元-1.47港元,每手2000股,入场费2969.63港元,预期将于3月18日挂牌。

智能车模制造市场前景广阔

奇士达是中国智能车模制造市场第二大企业,是唯一以OBM、ODM及OEM模式制造并持有全面ICTI认证的市场参与者,亦是一家集聚自主品牌,设计、生产及研发于一身的企业。

现阶段奇士达产品组合非常丰富,包括智能车模、智能交互式玩具、传统玩具和智能硬件。其中,智能车模业务是公司第一大营收来源,于2019年前8月营收比重为64.5%。于2018年,奇士达的智能车模业务收益达2.18亿元,市场份额为1.4%,仅次于星辉娱乐(300040-CN)2.3%的市场份额。此外,智能车模产品平均售价及毛利率较高,是公司利润的一大贡献产品。

伴随着2016年中国二胎政策正式实施,未来智能车模的市场增长前景远超传统玩具车模市场,公司智能车模业务将继续成为未来发展的核心业务。

根据灼识咨询报告,在全球市场方面,预计知识产权授权车模分部2018年至2023年期间的复合年增长率为10.0%,远远高于非知识产权授权车模分部,可见知识产权授权车模分部亦为市场增长的主要贡献者。

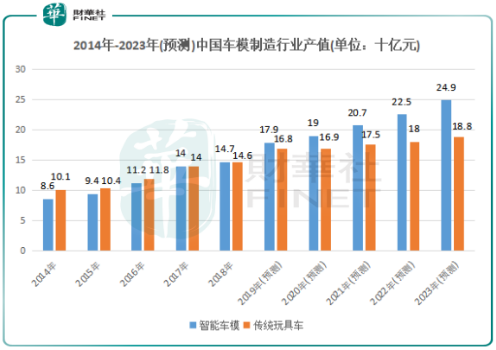

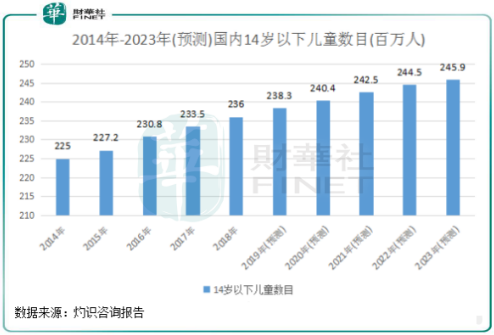

中国二胎政策正式实施,未来中国将会迎来新的婴儿潮,新生婴儿将会拉动婴幼儿玩具市场的增长。预测2018年-2023年,中国14岁以下的儿童数量将由2.36亿人增长至2.459亿人,复合年增长率为0.8%。在二胎政策助力之下,中国智能车模制造市场的规模将迎来爆发。根据灼识咨询报告,预期到2023年中国智能车模制造市场的规模将进一步增长至249亿元,2018-2023年复合增长率为11.0%。而中国传统玩具车制造市场的规模预期2023年将以5.2%年复合增长率增加。

销售网络覆盖全球,坐享市场增长红利

在2009年6月,奇士达以玩具的制造和销售起家。2011年,奇士达成立香港公司,开始将产品向欧洲及美洲出口。截止目前,奇士达产品销售网络已经覆盖至全球。

据招股书显示,奇士达在全球范围建立了多元化及广泛的客户基础,目前总共拥有超过300名客户,销售网络覆盖全球六大洲超过50个国家,除中国外,销售网络囊括了美国、日本、德国、法国、英国、澳大利亚、巴西等对智能交互式娱乐产品需求旺盛的国家。

奇士达的零售客户主要包括大型及声誉卓著、经营大众市场零售连锁店的跨国及全国顶尖零售商,主要大型跨国零售商包括沃尔玛(Walmart)、欧尚(Auchan)、Argos、ASDA及Target等,知名玩具专卖零售商包括玩具反斗城、迪奇(Dickie)、哈姆雷斯(Hamleys)、Ludendo及Smyths等。拥有较高声誉且销售能力强大的直接主要客户,有助于奇士达获得稳定且大量的订单,覆盖市场上大量的终端消费者,提高产品的渗透率。

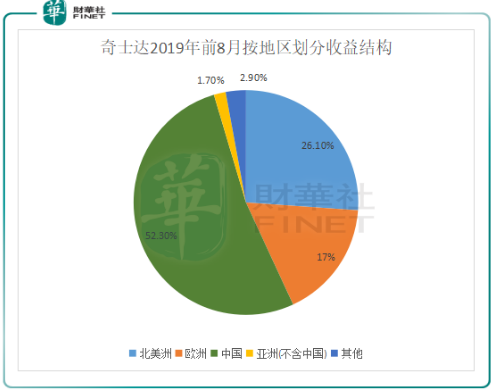

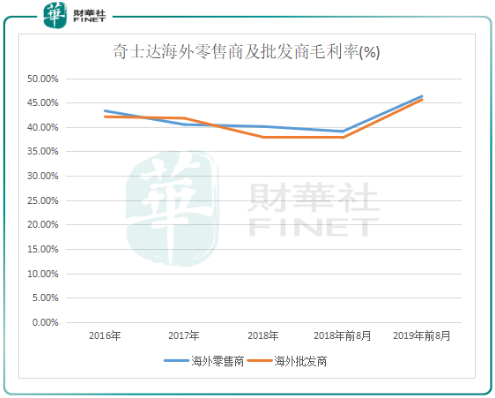

海外市场是奇士达重点发展的区域,其净利率较中国市场更高,是公司未来发展的重要驱动力。2018年,奇士达的产品有78.1%销往海外市场,海外销售管道覆盖顶尖零售商。在2019年前8个月,奇士达海外市场的收益占比达84.8%,而海外市场的毛利率整体高于中国市场。在过去几年,奇士达的海外零售商及批发商毛利率均保持在35%及以上。

此外,高速成长的中国玩具市场,未来为奇士达的业绩强劲增长注入动力。中国玩具市场为全球增速最高的市场之一,预计到2023年中国玩具市场将达158亿美元,复合年增长率为8.6%,超过全球玩具市场增速逾一倍。奇士达现阶段已经覆盖中国玩具市场的主流销售管道,未来也能够共享市场的增长潜力。

品牌双轨发展,收入更为多元

奇士达品牌的发展策略,是单独使用奇士达品牌、奇士达与授权人的联合品牌并肩发展。

按品牌划分,奇士达的收入来源分为三类:单独使用“奇士达”品牌、奇士达与授权人的联合品牌及海外客户品牌。

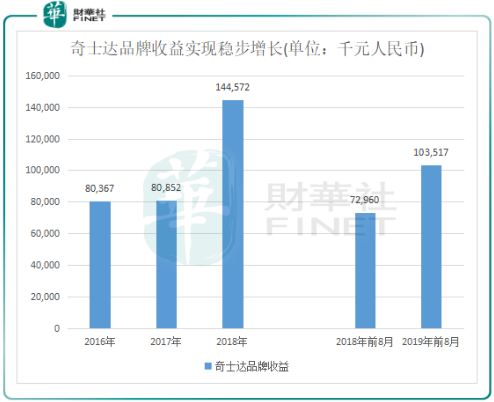

从2019年的收入来看,以“奇士达”品牌销售的产品超过90%,其中单独使用奇士达品牌、奇士达与授权人联合品牌,各占差不多一半,2016年-2018年,单独使用“奇士达”品牌的产品实现收入稳步增长,于2018年达到整体收益的51.8%,复合年增长率高达21.6%,超越全球玩具市场零售的平均增长率,独立品牌的拓展策略十分成功。

其次,奇士达的联合品牌智能车模亦是公司未来业绩强劲增长的一大推动力。豪华汽车品牌授权人涵盖知名超跑品牌,包括布加迪(Bugatti)、蓝宝坚尼(Lamborghini)、帕加尼(Pagani)、麦拉伦(Mclaren)、莱肯(Lykan Hypersport)、奥迪(Audi)及梅赛德斯—奔驰(Mercedes-Benz)等,知名玩具品牌、流行娱乐角色涵盖全球三大玩具公司美泰的「风火轮」、「汤马士小火车」;孩之宝的「风火轮」等五项授权。此外,奇士达亦是全球排名第四的玩具公司仙霸Simba的核心合作方,其老板Michael Sieber曾携公司车模登上杂志封面,称赞公司是“在全球最好的合作伙伴”。

奇士达品牌在客户及行业中已经获得极佳美誉。奖项及荣誉包括《License Global》杂志授予的“全球领先被授权人”之一、《APAC Insider》杂志授予的“香港地区最佳遥控玩具制造商”以及广东省经济和信息化委员会授予的“高成长中小企业”等。

基于奇士达品牌快速发展,也带动了公司业绩的稳步增长。2016年-2018年,公司营业收入分别为2.14亿元(人民币,下同)、2.59亿元以及2.79亿元,复合年增长率为14.11%;净利润分别为3344.5万元、3608.7万元以及3277.3万元。2019年前8月,公司营收同比大增40.74%至2.1亿元,净利润同比飙升145.71%至2775万元。

品质安全优势尽显,打造产品“护城河”

众多殊荣及高业绩增长的背后,反映出其奇士达具备一定的产品硬实力。

于2018年前10大国内玩具制造商中,奇士达是唯一以OBM、ODM及OEM模式制造并持有全面ICTI认证的市场参与者完整的产业链以及专业资质,让奇士达能从设计紧随国际趋势、降低生产成本、出货对接沿海港口以及全球化的市场推广。

在产品质量安全方面,奇士达的产品已取得ICTI、SCAN、GSV等多项国际官方、第三方认证,符合欧美最高端市场的严格质量和安全标准。在获得多项认证及拥有强大的研发生产实力(于2月中旬注册合共52项专利)下,公司能够遵循客户制定的严格的产品安全标准。

成立至今,奇士达并未遇到客户召回产品有关的任何事宜。因此,对产品质量及安全的重视使奇士达成功取得客户对其产品的信任,这也是奇士达近些年能将销售网络成功快速扩展至全球的关键。

负面消息殆尽,业绩高增可期

在奇士达2016、2017年度第一大客户于2018年破产清算的背景下,公司在2018年及2019年度依然实现收益、净利润的同步增长。在2018年,奇士达毛利率呈现下滑趋势。其中毛利率由上年的35.7%下降至34.3%,主要原因是公司因曾经第一大客户破产清算和中美贸易战双重影响,公司主动调整销售结构,把产能资源更倾向于中国出口型批发商(最终销售海外),而该部分销售毛利率较低。虽然毛利率有所下降,但对净利润影响有限。2018年度净利润率由上年的13.9%下降至11.8%,但剔除一次性偶发因素后,净利润率基本保持上年水平。2019年公司把产能资源主动回调给利润率较高的海外客户,以及美元兑人民币升值因素影响,2019年前8月份毛利率已经升至37.3%。2019年前8月份净利润率达到16.7%。

若回顾2019年全年汇率波动情况,奇士达2019年度净利率增长受汇率的有利影响依然存在。据国家统计局显示,2019年全年人民币平均汇率为1美元兑6.8985元人民币,比上年贬值4.1%,比2016-2018年度人民币平均汇率高。但是,据市场预测,2020年人民币汇率会在6.9之间。未来人民币汇率波动相对稳定,并不存在较大波动的风险,后续业绩影响有限。

在汇率影响有限的形势下,募集资金扩大产能,业绩高增长是值得可期的。根据公司募集资金的使用用途,其中70.8%用于扩大生产,则表示公司对消化新产能并进一步提高产品改造和产能建设很有信心,以谋借助上市之力获得更高速的发展。可以预见新厂房投产后,公司业绩在未来将维持更高速的增长。

疫情及中美贸易摩擦双击下,不改未来高估值释放

近期来势汹汹的新型冠状病毒肺炎疫情冲击着国内多个行业,但对于奇士达来说,疫情对其产能及产品销售端并不会造成多大影响。

据公司于上周举行的上市记者会上表示,2月是春节假期,工人休假回家,往年春节前后亦会基本停工1至1.5月,产能本身是在返工期间释放缓慢,故整体产值在疫情影响下跟往年同期分别不大。且由于奇士达的客户都以海外为主,订单大多配合外国的节庆,例如复活节、圣诞、感恩节等,第三季度为出货高峰期。奇士达主要服务的海外客户通常会于1月、3至5月两次下订单,因此暂时没有客户取消下订的问题。奇士达目前超过8成员工已经复工,产能预计得以迅速恢复。

另外,随着中美贸易关系开始缓和,奇士达管理层亦表示与美国客户维持充足沟通,例如必要时共同承担关税,亦会将部分关税转嫁至产品售价上,以应对任何突发情况。其实自贸易战开打以来,玩具被美国政府列在第四批加征关税清单,但一直未被加征关税。根据招股书,出口至美国的产品占公司收入约五分之一(2019年前8个月数据),该地区订单一向稳定,主因是公司产品在持续创新、成本控制、质量、智能车模技术方面等优于同业,加上获一众超跑及知名玩具品牌、流行娱乐角色授权,因此客户对奇士达产品拥有较高黏性。

肺炎疫情及中美贸易战是2020年的黑天鹅,但奇士达应对有序,未来业务发展是充满想象力的。

至2020年2月底,奇士达海外订单订单已经持续高速增长,标志着公司今年业绩具备了高速增长的基础。同时,预计新厂房将于今年第二季度前后投产,经扩产后2020年底最高总产能可比2019年增长50%,无缝配合订单增长。

在2019年前8月,奇士达经调整净利润达3272.5万元,当期公司理论产能为27.1万小时,两者比率(经调整净利润/理论产能)为12.08。随着公司产能的加速扩大,公司2020年度理论产能将达60.93万小时,预测2020年净利润有望超过7300万元(净利润=609.3*12.08),较2018年度净利润大幅增长1.25倍。而若以中间价1.32元计算,奇士达估值为6.86亿港元,公司市盈率仅为8.46倍左右。

总结:

奇士达之所以获得资本市场火爆的超额认购,除了市场前景巨大外,更让投资者青睐的是奇士达拥有覆盖全球的优质销售网络、双轨发展的品牌、严格质量和安全标准产品,该三大优势造就了今天的奇士达,使其拥有强大的核心竞争能力、风险抵抗能力及高增长能力。

春回大地,万物复苏,此次赴港上市,奇士达将迎来扬帆起航、追逐梦想的历史性一刻!

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)