近年来,随着互联网的快速发展,人们习惯在网上学习,教育也不例外,越来越多的人选择在网上接受教育,线上教育让人们可以随时随地的线上学习及利用零碎时间,也能选择自己想要学习的模块,伴随着互联网渗透加深,线上教育迎势而生,市场空间不断扩大。

北京森途是见知教育的前身,成立于2011年5月,2016年5月在全国中小企业股份转让系统上市,2017年11月退市全国中小企业股份转让系统,2018年10月及2019年4月向港交所递表招股书寻求上市,结果并不如人意,皆没有通过。

2020年2月28日,见知教育向港交所再次递表招股书寻求上市,三次赴港寻求上市的见知教育有何不同,为我们来一一详解。

见知教育是IT相关解决方案服务供应商,为高等教育院校及个人提供数字教育内容服务,通过线上学习平台嵌入教育内容。截至2019年12月31日,公司的教育内容数据库包含21450个线上视频,总时长约3625小时。

公司的业务主要是IT相关解决方案服务、教育内容服务及移动媒体服务,其中,IT相关解决方案服务机构客户提供公司自主开发的软件,根据教育机构的需求定制教学及学习方案,并帮助教育机构创建教育平台,伴随着IT相关解决方案服务的内容得到客户任何,公司的IT相关解决方案服务收入由2017年81.56百万元增长至2019年的104.31百万元。

教育内容服务是公司最主要的收入来源,通过机构客户销售公司的线上学习平台订阅权,机构客户向学生等终端用户提供教育内容,内容涵盖了大学生就业指导、职业规划等领域,由于内容深受客户喜爱,教育内容服务的收入由2017年的34.17百万元快速增长至2019年的231.26百万元。

移动媒体服务是通过“小鱼财经”视频及移动应用程序来提供移动媒体广告服务,是公司的增值服务,但移动媒体服务收入由2017年的57.24百万元下降至2019年的22.79百万元。

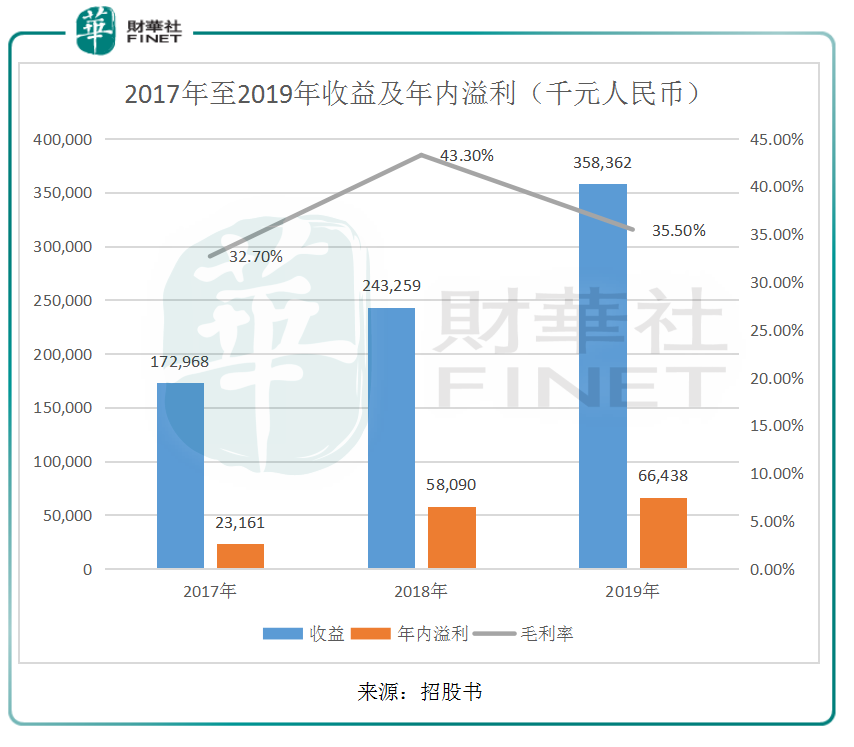

由公司的三大业务可见,主营业务IT相关解决方案服务及教育内容服务的快速增长,使得公司的收入由2017年的172.97百万元增长至2019年的358.36百万元,年复合增长率43.94%,年内溢利由2017年的23.16百万元增长至2019年的66.44百万元,年复合增长率69.37%。

虽然见知教育近几年的发展很快,但教育内容服务及移动媒体服务需要较大的推广成本,公司的营销及推广成本在2017年、2018年及2019年分别达到56.33百万元、77.09百万元及166.46百万元,分别占总收入的32.57%、31.69%及46.46%,值得注意的是,公司的营销及推广成本在2019年占总收入的比例突然增长至46.46%,大大缩减公司的毛利,使得公司的毛利率由2018年的43.3%下降至2019年的35.5%。由此可见,营销及推广成本的波动对于公司的业绩影响较大,加大公司的风险。

除此之外,公司的风险还在于供应商均为独立第三方,主要包括软件供应商、IT设备供应商及推广公司。截至2017年、2018年及2019年,公司向前五大供应商采购金额分别占年度总销售成本的59.9%、56.1%及80.4%,若供应商变动,可能对公司的业绩有所影响。

值得注意的是,2020年疫情下,院校延迟开学时间,这带动线上教育的发展,但短期内对公司的现金流有所考验,从2017年至今,公司的现金流逐渐改善,截至2019年12月31日,公司的期末现金及现金等价物为108.98百万元,较为充裕。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)