过去一年里,对于全球知名的手机游戏开发商及营运商IGG(00799-HK)是充满挑战的一年。面对海内外游戏行业复杂多变的竞争环境,IGG收入及利润均出现双位数下滑,业绩连续“四连涨”愿景也就此破灭。

王牌游戏IP不给力,业绩承压下行

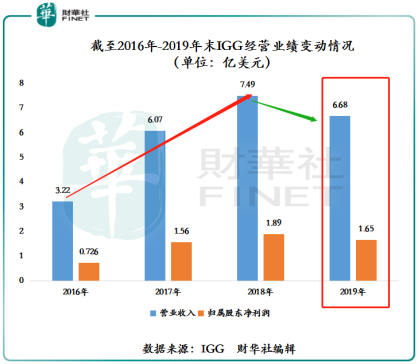

截至2019年12月31日,IGG营业收入为6.68亿美元,同比下滑10.84%归属股东净利润为1.65亿美元,同比下滑12.89%;毛利率为69%,同比下滑1个百分点。

收入下滑主要的原因是受两大王牌IP收入下滑的影响。其中大王牌IP《王国纪元》收入及毛利下滑是导致2019年IGG整体业绩下滑最主要的催化剂。

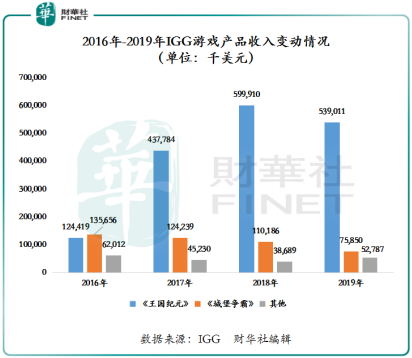

《王国纪元》上线以四年,曾连续两年霸榜全球战争策略手游收入榜首,深受玩家喜爱,亦是IGG最主要王牌产品。截至2019年12月31日,《王国纪元》全球注册用户已攀升至2.7亿,较去年同期增加50%,月活跃用户近820万,较去年同期下滑36.9%。受月活用户下滑影响,2019年《王国纪元》收入下滑10.15%,至5.39亿美元。

另外,另一大老牌IP《城堡争霸》2013年上线至2016年期间内一直是IGG收入主要来源,而随着《王国纪元》上线及行业竞争加剧及用户群对城堡防守类游戏热度开始向手游竞技类游戏转移,《城堡争霸》月活用数开始下滑,导致收入每况愈下。截至2016年至2019年底,来自《城堡争霸》收入从1.36亿美元下滑至0.76亿美元。这反映出老牌《城堡争霸》以至暮年。随着其他游戏产品线的崛起,IGG的《城堡争霸》或将逐渐淡出用户视野,成为历史。

其他游戏方面,2019年IGG在新游戏领域,采用“游”海战术,年内陆续推出十余款不同品类游戏。例如,2019年下半年陆续推出策略类游戏-《星际文明:新纪元》及多款轻度休闲游戏,包括《王国迷城》、《遗落辉石》等。随着游戏产品线的丰富,收入也略有所提升,但与王牌IP《王国纪元》相比,仍不具备挑大梁的能力。截至2019年12月31日,其他游戏业务收入为5278.7万美元,同比增长36.4%,收入占总收入比重提升了2.7百分点,至7.9%。

在发布2019年业绩报不久后,IGG宣布将于2020年3月5日上午11点举行了传媒电话会议,首席运营官兼执行董事许元携首席财务官兼执行董事沈洁蕾出席会议,并回答记者问。

“一直以来,IGG以全球化研发、全球化市场及全球化运营为发展导向,但是面对市场环境挑战重重及复杂多变,IGG增加了全球化投资。在2019年里,公司开始推行了全球化投资,并取得的了不错成效,未来公司将继续践行全球化战略投资,以换取可观的财务收入。”这是IGG首席运营官兼执行董事许元在回顾2019年业绩及展望未来发展时,强调了全球化投资将成为公司未来第四大战略性发展方向。

Q: 肺炎疫情对公司的游戏影响有多大?

A:(许元)以2月份数据来看,IGG的游戏的日活用数均较前几个月略有增长,影响是有限的。

Q:疫情之下,不少资本看好未来游戏产业发展,公司将如何布局全球及内地的业务?

A:(许元)此前我们已经在巴西、西班牙、印度、土耳其等发展潜力较大的市场进行团队的扩建,并取得良好的效果。未来公司仍以全球化运营、全球化市场、全球化研发、全球化投资为主,并且对内对外公司会强化游戏精品的多元化发展。

Q:目前来自内地及其他地区收入,各占的比重大概情况是怎样?

A:(许元)内地收入我们纳入到亚洲地区收入。目前,亚洲地区收入占总收入比重约为50%左右,北美地区约占25-30%,欧洲地区约占20-25%。

Q:2020年研发支出计划是多少?

A:(许元)2019年我们加大全球化投资及产品多元化发展,研发人员相关的开支增加了不少。2020年我们暂时没有大规模扩大团队的计划,今年研发支出保持与去年的同一水平线上。

Q:2019年公司公允值价值变动比较大的原因是什么?

A:(沈洁蕾)2019年以公允价值计量且其变动计入损益计量的金融资产为7140万美元。较往年增值原因是我们在港上市的权益投资额增加所致。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)