背靠光大控股的中国飞机租赁(中飞租赁)(01848-HK)是中国首家经营性飞机租赁商。

刚刚公布的2019年业绩显示,全年收入同比增长5.4%,至35.232亿港元,净利润同比增长10.8%,至8.96亿港元,约合每股盈利1.323港元。

该公司宣派末期息每股0.48港元,同比增长9.1%。连同中期息在内,全年股息同比增7.6%,至0.71港元。截至2019年末,负债比率维持在81.9%的水平。

在公布业绩后,中飞租赁的股价大幅上扬,至2020年3月5日中午休市收报8.08港元,涨6.18%,最高到达8.16港元。

中飞租赁为何获市场看好?笔者总结原因如下:

1.业绩增长,利润提高。得益于收入增长同时利息开支持平,该公司的净利润率提高了1.22个百分点,至25.43%。平均股东权益回报率提升了0.7个百分点,至23.1%。

2.股息丰厚。按8.08港元计,2019年股息收益率高达8.79%。

3.估值低。按现价8.08港元计,其2019年市盈率约为6.11倍,而其大型同行中银航空租赁(02588-HK)市盈率估值在9倍以上。

4.最近各国央行都有放水的动作,全球资金环境放松,将有利于资本密集型企业,例如航空租赁企业。

5.疫情下,航空公司因应需求下降而大幅削减运力。疫情影响的扩散和持续时间的拉长,将导致资金不足的高杠杆航空公司面临困境。这些需要应付昂贵运营开支的航空公司可能会折价出售飞机资产再回租,以降低资金压力。这无疑有利于本来就做资金生意的租赁公司,因为后者能以更低的价格购入资产,同时与航空公司签订更多租赁合约。

这些租赁公司有成本较低的资金来源,而且有别于需要承担庞大的燃料和员工开支的航空公司,它们的开支主要为利息,而且有资产可作抵押从而降低利率,比航空公司更有底气。

航空租赁生意和房屋出租的基本原理相似,只不过航空租赁的资产规模更大,所需的资金更多。原理很简单:运营商以低成本购入资产,以融资租赁和经营租赁合约的形式出租并赚取租金,租金收入包括利息(也就是出租资金的收入)、运营开支以及企业利润。

由于航空租赁的资产规模庞大,资金开支和资金利息分别在经营成本和经营收入中占据较大的比重。换言之,在有既定租金定价规则的市场,航空租赁企业,尤其议价空间不大的小型租赁企业,其盈利能力取决于获取资金的能力和成本。

回顾期内,中飞租赁共交付11架飞机。截至2019年12月31日,其拥有134架飞机,包括111架自有飞机和23架代管飞机。自有机队平均机龄为4.6岁,平均剩余租期为8.2年,机队使用率为99.1%。因此,在经营租赁收入同比强劲增长16.47%的带动下,中飞租赁的全年收入有所增加。

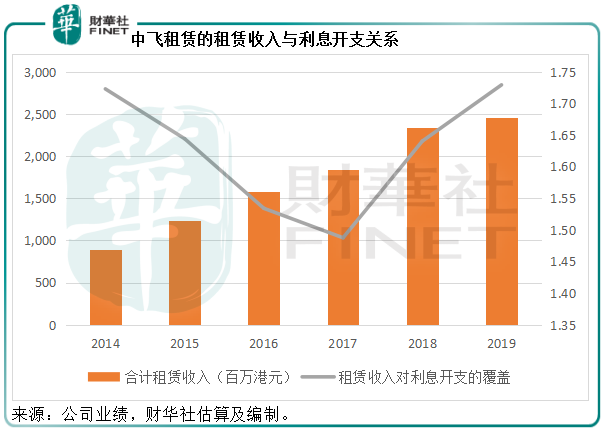

截至2019年末,其附息债务规模较年初扩大了5.36%,至357.63亿港元,不过利息开支几乎持平,为14.23亿港元,占经营开支总额的55.67%。从下图可见,租赁收入对利息开支的覆盖在上升,一方面或反映租赁收入的规模增长,另一方面或反映利率的下行,第二个原因可能与社会资金成本下降以及该公司致力于多元化融资渠道有关。

在业绩报告期后,中飞租赁公布了若干交易,包括购买40架空客A321neo系列飞机(分阶段交付直至2026年),以及向Skylink 2(其持有权益之实体)购买三架飞机(将于2020年第2季前交付)。根据中飞租赁的网站,目前其机队规模达137架,有227架飞机待交付。

近年中飞租赁频频进行业务多元化操作,目标是成为飞机全产业链解决方案供应商,除了常规的融资租赁和经营租赁外,该公司也将业务延伸到机队规划、机队升级、飞机拆解和航材销售等领域。

该公司于2014年成立国际飞机再循环,提供从飞机和发动机租赁、资产包交易、航材拆解循环再制造,到飞机改装等的全面老旧飞机解决方案。

2020年3月4日,中飞租赁宣布以28百万美元(相当于2.18亿港元)认购Aviation Synergy的72.82%权益(扩大后股本),后者持有一条印尼航线的50%投票权和75%经济利益(实际持股49%)。换言之,中飞租赁想通过此交易将业务延伸到最终端——航空运输。

然而,笔者对此抱有疑虑。作为资金玩家,中飞租赁的多元化组合未免涉猎太广,这些垂直整合是否真能为其带来协同效益?最重要的是,该公司是否有资源和财力应付下游庞大的经营管理开支,尤其在此新型冠状病毒肺炎让全球旅游业陷入寒冬之际。

截至2019年10月31日,Aviation Synergy的未经审核负债净额达18.7百万美元(约合1.459亿港元)。2019年的前10个月,该公司的税后亏损高达875万美元,是2018年全年亏损额的1.5倍。

在疫情的影响下,估计这条航线的2020年上半年业绩表现不会太好看。中飞租赁此时出手福兮祸兮?

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)