一场疫情,改变了中国人民的消费习惯,使大家以往的外出聚餐、外出买菜、外卖等习惯,都改变成为了自己做饭。

这种短期习惯的改变,必然导致一批公司短期盈利大增、一批公司短期盈利能力大跌的不正常波动。

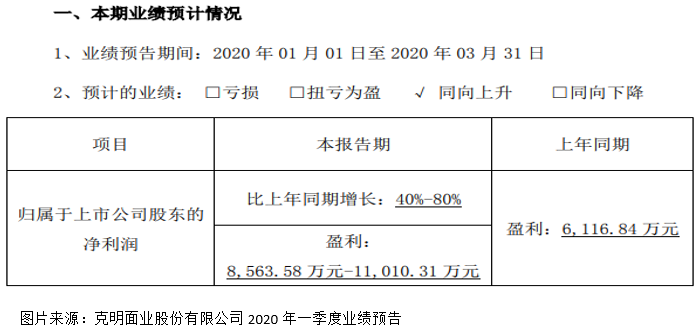

克明面业(002661-CN)就是此次疫情的受益者(这家公司的主营业务就是米面制品,其中,包括超市中大家经常购买的袋装挂面、面粉、米粉等产品)。根据公司披露的2020年1季度业绩预告显示,实现归属于上市公司股东的净利润8563.58万元至11010.31万元,同比增长40%至80%。

其他大部分上市公司2019年年度业绩报告都还没有披露,克明面业一季度的经营数据却已经都预披露,原来是公司经营业绩出现大幅上涨啊。

对于业绩大增的原因,克明面业解释说:

1.疫情期间,家庭消费需求旺盛,挂面主食类家庭消费需求大增;

2.高毛利率产品需求增加、买赠促销活动大幅减少,毛利率大幅提升。

量价齐升导致了克明面业净利润出现大增。另外,公司进一步披露,一季度由于工厂和物流配送受限,有部分订单及新增订单不能保证均在一季度确认为收入,可能会有部分收入将延续到二季度予以确认。

意味着克明面业2020年二季度的业绩将继续大幅增长,因为既有一季度公司没有确认的收入、递延到二季度确认,又有疫情的持续影响,所以,2020年二季度公司的经营业绩大概率继续保持较快的增长。

但是,千万不要觉得这是可以持续的。近两个月消费者消费习惯的改变,并不是自愿的,主要是受疫情影响不得已而改变,所以,这意味着短期看似公司经营业绩出现大幅增长,但在疫情过去后,消费者还是会重回以往的消费习惯,公司的产品销量也必然受到冲击。

所以,从表面看,是克明面业的经营状况发生了变化,市场对公司的产品需求大增了,但这都不是市场的自发行为,主要是受外力胁迫所造成的短期繁荣。

这也就意味着公司盈利大增是一次性的,并不会一直保持如此快的增长,而如果因为市场短期乐观情绪,快速大幅的推高股价,提高公司的合理估值中枢,这是不明智的。

疫情给克明面业带来的一次性净利润,只能增厚公司的净资产,不应该改变估值中枢,而如果因为公司短期净利润大增,市场盲目乐观,推高股价使估值大幅提高,这是不理性的,等到疫情过后,公司业绩增速放缓,股价必定遭市场的“戴维斯双杀”。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)