2017年未上市前,2014-2016年营收复合年增速51.2%,净利润年复合增速为51.9%;

上市后,业绩发生了变脸,营收及净利润均出现负增长的情况,股价缩水约87%;

上市前后经营业绩发生变脸的这家公司是中国升海食品控股有限公司(01676-HK)(下称“升海食品”)。

3月10日,升海食品发布公告称,预期2019年净利润同比下跌不少于50%。净利润下滑的主要由于客户对升海食品的产品需求减少以及材料成本上涨所致。

按照2018年净利润人民币7641.4万元(单位下同)换算,2019年升海食品的净利润最少将跌至3820.7万元。另外,按照2019年上半年净利润2904.3万元换算,下半年升海食品的净利润约为916.4万元,同比下滑约75%。这意味着升海食品2019年下半年经营业绩承压的情况要比上半年严重许多。

随着2019年净利润出现大幅度下滑,营收想实现正增长态势恐有难度。如此一来,升海食品2019年经营业绩将出现转折点,公司将告别正增长的时代,未来面临的考验及挑战将不言而喻。

受此负面消息影响,升海食品股价应声下挫,3月10日股价全天跌幅为9.15%,报收0.129港元,较历史高点股价累计跌幅达95.5%,而上市至今股价累计跌幅则为86.97%,很显然升海食品股价在“仙股”大道上越走越低。

升海食品主要在我国销售干海产品、藻类产品及菌类产品以及海洋休闲产品。

升海食品经营模式就很简单。主要通过采购未加工及已加工原材料,将未加工原材料的加工工序分包予第三方。与此同时,将部分原料材料通过自有包装设施或透过分包商包装,然后进行销售。而决定盈利的好坏的重要的决定因素之一,便是原材料成本。

据了解,升海食品的原材料供应主要来自包括渔民供应商及藻类产品养殖户采购未加工原材料,并自企业供应商采购已加工原材料。海鲜及藻类产品又受到自然环境的影响较大,原材料成本也随市而波动。据此前招股书显示,原材料成本占升海食品总销售成本的比重超90%。另外,盈警公告中也指出原材料成本上涨是导致利润下滑原因之一。这意味着原材料成本的波动将决定升海食品盈利能力强弱及经营性风险的大小。

除了原材料成是导致业绩走下坡路外,行业竞争加剧也是另一大影响因素。我国干海鲜产品市场竞争是非常的激烈及分散。特别是我国山东省及福建省干海海鲜产品市场,这两大省份海鲜干货市场及休闲海鲜市场,近些年借助线上零售的兴起,个人及企业的品牌产品如雨后般春笋般冒出,以传统线下渠道为生的升海食品,自然受到的冲击及影响也是比较大。

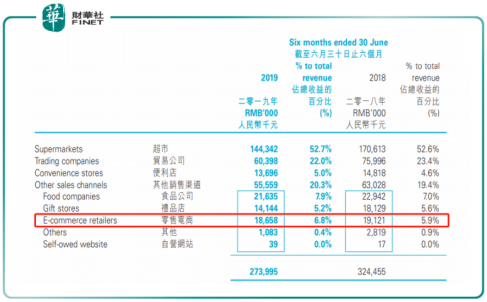

面临线上渠道的兴起,升海食品曾经也加大投入进军线上新零售。但是成效并不理想,线上渠道带来的收入占总收入比重10%都不到。截至2019年上半年,升海食品来自零售电商收入仅占到总收入的6.8%,传统线下超市仍是主要收入来源,约占52.7%。

因此,在线上销售渠道全面兴起的当下,依靠传统销售渠道而生存的升海食品未来路何去何从,我们只能拭目以待吧。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)