与地产开发商时代中国(01233-HK)共生共荣20余年后,物业管理服务商时代邻里(09928-HK)在2019年底脱离了前母公司的怀抱,在港交所成功敲了钟。

面对前母公司销售增速放缓、增量空间有限的情况下,时代邻里试图自立门户,通过对外并购来实现大规模扩张。在上市的募资额中,时代邻里将65%(5.11亿港元)上市所得款用于对外收购。

在2019年,时代邻里向市场递交了亮眼的成绩单,一方面受益于时代中国集团地产开发业务的发展,另一方面受益于加大向独立第三方市场拓展带来的成效。而时代邻里执行董事兼行政总裁王萌在2019全年业绩记者招待会中指,疫情中优质的物管公司将迎来更大的市场机遇,公司对收购持开放态度,将通过收购向华东、华中等区域扩张。

年度净利增逾5成,在管面积飙升1倍

根据业绩报,时代邻里年度收入约为10.81亿元(人民币,下同),同比增幅约为55.4%;公司拥有人年度应占核心净利润(不包括上市开支)为1.2亿元,同比增幅为89.1%;公司拥有人应占年度净利润为9631.3万元人民币,同比增长51.6%。

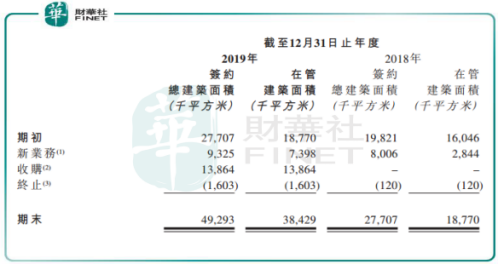

截至2019年12月31日,时代邻里总合约建筑面积(包括市政环卫项目)为58.0百万平方米,较2018年12月31日约27.7百万平方米大幅增长约109.4%。

时代邻里较为重视粤港澳大湾区的业务覆盖,截至2019年底,时代邻里物业管理在管项目中,其中建筑面积约32.3百万平方米的项目位于大湾区,占物业管理服务总在管建筑面积的84.1%。

过去几年,时代邻里就已有意向独立第三方物业的获取上倾斜,收购了珠海市原兴、广州万宁、佛山市合泰、清远盛业等物管公司。2019年,时代邻里加大外延式拓展,收购了广州东康、清远荣泰及佛山宜信三家公司,带动公司在管的第三方开发项目的合约面积(含市政环卫项目)增加约26.9百万平方米。

得益于战略性的收购和第三方合作,时代邻里外拓的物业管理在管建筑面积所占百分比由2018年度的28.8%上升至截至2019年度的54.8%,达到了记录以来的新高。

虽然就综合实力而言,时代邻里在2019年获中指院认可为中国物业服务百强企业第13位,但是在管物业面积在业内并不算优异。单是2019年上半年的在管物业建筑面积,保利物业(06049-HK)为3.7亿平方米、雅生活服务(03319-HK)为3.25亿平方米、彩生活突破12亿平方米。

资产负债率优化,已悉数偿还资产抵押证券

在经历了过去几年居高不下的资产负债率后,时代邻里2019年成功将资产负债率调节至良好的水平。

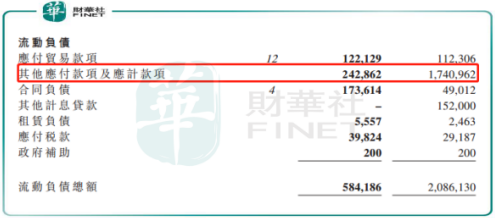

2019年,时代邻里的资产负债率为40.11%,而2016年-2018年,时代邻里的资产负债率分别为98.1%、95%、97.1%,远高于行业平均,上市前十家物业企业资产负债率普遍维持在80%以内。年内资产负债率大幅下降,主要由于时代邻里在其他应付款项和应计款项方面取得良好成效,期内为2.43亿元,同比下降86.05%。

在2019年,时代邻里偿还了大量的应付关联方款项。在过去几年,时代邻里资产负债率较高,并录得流动负债,主要由于其他应付款项及应计项目,其中应付关联方款项占较大比例。2016年-2018年,公司应付关联方款项分别为1.8亿元、5.29亿元以及15.69亿元。

应付关联方款项,其实是与向时代中国输血有关。时代邻里指是时代中国集团的内部现金分配计划,而2018年,时代邻里以若干应收物业费及物业费收取权为抵押,设立资产抵押证券,资产抵押证券用于向时代中国提供未偿还余额分别为16.01亿元,及15.26亿元贷款,所以这也是时代邻里近几年资产负债率居高不下的原因。而在2019年,时代邻里已悉数偿还资产抵押证券。

业内人士称,前母公司往往因为规模较小,融资能力和融资条件较差,融资渠道狭窄,不得不尽量减少对于附属物业公司的‘输血’,甚至从物业公司‘抽血’来支持前母公司的发展。

为了摆脱对前母公司时代中国的过度依赖,时代邻里董事会主席兼非执行董事白锡洪曾表示,不只是希望增加住宅管理面积,更希望在非业主增值服务、第三方专业服务方面取得突破,实现同步增长。在2019年的发展来看,时代邻里正朝着这个目标去做了,而且收效不错。

以下是时代邻里管理层于2019年网上记者招待会的问答环节:

问:公司在收购方面有什么目标,如何选择收购的标的?

答:公司一直对收购持开放的态度,且为快速扩张不可或缺的工具之一。公司会继续深耕粤港澳大湾区,就华东、华中等地区优质的物管公司进行收购。

标的方面,除住宅领域之外,公司会更关注非住宅的领域,亦会考虑上下游行业,如安保公司等,令公司业务有更好的延伸性。我们不会盲目进行收购。

问:疫情对物业公司带来机遇,公司在这方面有什么规划?

答:目前疫情已得到了较好的控制,对物业公司来说是重要的契机。在疫情中,我们反应较快,积极承担起社会责任,构建物业业务安全防线。我们在保障业务需要的同时也做了其他安排,提供了一系列有偿的增值服务,比如生活用品采购、上门问诊等。

相信随着业户的黏性及增值服务的增加,为公司未来的发展带来良好基础。

问:物管公司股价表现不错,被资本市场认可的原因有哪些?物管公司的优势是什么?

答:物管公司在未来的时间里,看好的因素有很多。

对比同行,公司有四大优势。一、公司有20年的丰富的管理经验,占据市场先机优势;二、扎根经济活跃地带,粤港澳大湾区潜力巨大,未来将快速拓展大湾区以外的潜力增长领域;三、时代中国提供发展支持,除大湾区外,时代中国的发展步伐拓展到全国其他地区,为我们注入了更优质的物业;四、多元化业务组合,我们的增值服务潜力巨大,未来基础服务将做扎实,不忘初心,以业主认同和满意为最终目的,同时提升标准化作业。

问:疫情对公司业务有什么影响?

答:疫情之下,公司必须要承担起社会责任。公司在疫情防范成本方面可控,占收益的比例较低。疫情下使公司收获更多的客户满意度,我们对公司今年的收入有信心。

问:疫情对公司财务是正面还是负面?公司去年终止了部分物管服务合同,都是自愿的吗?

答:疫情对公司的财务影响小,公司投入的成本比例小,未来发展不受多大影响。同时,疫情对物管公司是一场考验,是区别出优质物业公司和普通物业公司的分水岭,有一些综合性的物业服务公司在抗疫的过程中反映反应迅速及服务到位,这一些物业企业能快速提高品牌优势,未来扩展的过程中可体现其优势,故整体影响为正面的。

疫情使人们对居住环境想法开始有所改变及要求,市场相信在疫情过后,会迎来新一波的住房改善潮,在该阶段,协助销售服务的收入可以追上目标。

去年不续约的在管物业面积,大部分为公司自愿不续约的。主要因为部分利润回报不优质,个别管理物业老化,维修力度因此增加,所以在考虑之后终止了合同。

问:公司有在谈的项目吗?今年物业费增长趋势如何?

答:因去年上市放慢了洽谈的项目,目前已重新跟进洽谈项目,已有较为成熟的标的,相信会有更好的消息。

今年在管面积可保持稳定的增长速度,与去年大致持平,希望明年管理规模能破亿平方米。物业费方面,公司的平均单价一直在增长,2020年管理费有明显的上升趋势。

问:公司2020年布局重点是粤港澳大湾区,有向外拓展的具体计划吗?

答:大湾区是我们扎根的地方,我们有85%的项目在大湾区,大湾区未来是我们的主战场。

除继续深耕粤港澳大湾区外,公司会持续扩展至其他地区。时代中国进入了华中、华东等地区,我们紧跟时代中国的步伐。我们将来把发展焦点经济发展成熟及人口输入高的地区,学校、医疗机构等高利润行业也是我们的目标。

更多精彩內容,請登陸

財華香港網 (https://www.finet.hk/)

現代電視 (http://www.fintv.com)